Page 9 - Вступ

P. 9

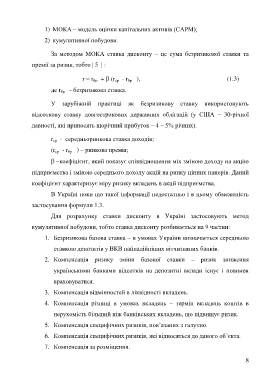

1) МОКА – модель оцінки капітальних активів (CAPM);

2) кумулятивної побудови.

За методом МОКА ставка дисконту – це сума безризикової ставки та

премії за ризик, тобто | 5 | :

r = r + (r - r ), (1.3)

бр

ср

бр

де r - безризикова ставка.

бр

У зарубіжній практиці як безризикову ставку використовують

відсоткову ставку довгострокових державних облігацій (у США – 30-річної

давності, які приносять щорічний прибуток – 4 – 5% річних).

r - середньоринкова ставка доходів;

ср

(r - r ) – ринкова премія;

бр

ср

–коефіцієнт, який показує співвідношення міх зміною доходу на акцію

підприємства і зміною середнього доходу акцій на ринку цінних паперів. Даний

коефіцієнт характеризує міру ризику вкладень в акції підприємства.

В Україні поки що такої інформації недостатньо і в цьому обмеженість

застосування формули 1.3.

Для розрахунку ставки дисконту в Україні застосовують метод

кумулятивної побудови, тобто ставка дисконту розбивається на 9 частин:

1. Безризикова базова ставка – в умовах України визначається середньою

ставкою депозитів у ВКВ найнадійніших вітчизняних банків.

2. Компенсація ризику зміни базової ставки – ризик зниження

українськими банками вїдсотків на депозитні вклади існує і повинен

враховуватися.

3. Компенсація відмінностей в ліквідності вкладень.

4. Компенсація різниці в умовах вкладень – термін вкладень коштів в

нерухомість більший ніж банківських вкладень, що підвищує ризик.

5. Компенсація специфічних ризиків, пов’язаних з галуззю.

6. Компенсація специфічних ризиків, які відносяться до даного об’єкта.

7. Компенсація за розміщення.

8