Page 65 - 1263s

P. 65

4.2 Структура плану рахунків

Структура Плану рахунків органічно пов'язана зі структурою Балансу

і Звіту про фінансові результати. Рахунки з 1 по 6 клас пов'язані з

Балансом і називаються балансовими. Нульовий клас -це позабалансові

рахунки. А ось рахунки 7-9 не відображаються в Балансі. На них

обліковуються витрати і доходи підприємства. Якщо рахунки 1-6 класу

можна назвати реальними, то рахунки 7-9 класу - нереальні або

номінальні (небалансов!). Вони в кінці звітного періоду закриваються на

рахунки фінансових результатів, які, в свою чергу, закриваються на

рахунок "Нерозподілені прибутки (непокриті збитки)". Тобто рахунки 7-9

класів пов'язані зі Звітом про фінансові результати.

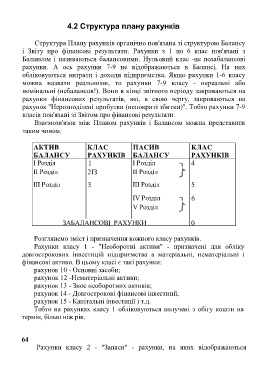

Взаємозв'язок між Планом рахунків і Балансом можна представити

таким чином:

АКТИВ КЛАС ПАСИВ КЛАС

БАЛАНСУ РАХУНКІВ БАЛАНСУ РАХУНКІВ

І Розділ 1 І Розділ 4

II Розділ 2ІЗ II Розділ

III Розділ 3 III Розділ 5

IV Розділ 6

V Розділ

ЗАБАЛАНСОВІ РАХУНКИ 0

Розглянемо зміст і призначення кожного класу рахунків.

Рахунки класу 1 - "Необоротні активи" - призначені для обліку

довгострокових інвестицій підприємства в матеріальні, нематеріальні і

фінансові активи. В цьому класі є такі рахунки:

рахунок 10 - Основні засоби;

рахунок 12 -Нематеріальні активи;

рахунок 13 - Знос необоротних активів;

рахунок 14 - Довгострокові фінансові інвестиції;

рахунок 15 - Капітальні інвестиції і т.д.

Тобто на рахунках класу 1 обліковуються вилучені з обігу кошти на

термін, більш ніж рік.

64

Рахунки класу 2 - "Запаси" - рахунки, на яких відображаються