Page 64 - 1263s

P. 64

який визначає організацію всієї системи бухгалтерського обліку на

підприємствах, в організаціях і установах з метою одержання інформації,

необхідної для управління і складання фінансової звітності.Діючий План

рахунків затверджено наказом Міністерства фінансів України 30.11.99р. №

291 і зареєстровано в Міністерстві юстиції України 21 грудня 1999 р. за №

892/4185 (див. додаток "В").Він є обов'язковим для всіх підприємств і

організацій України. Всі рахунки в Плані рахунків згруповані в 10

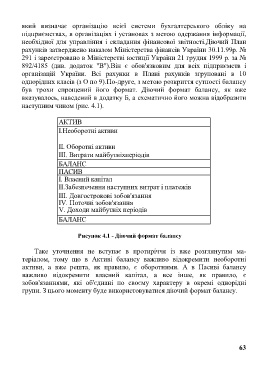

однорідних класів (з О по 9).По-друге, з метою розкриття сутності балансу

був трохи спрощений його формат. Діючий формат балансу, як вже

вказувалось, наведений в додатку Б, а схематично його можна відобразити

наступним чином (рис. 4.1).

АКТИВ

І.Необоротні активи

II. Оборотні активи

III. Витрати майбутніхперіодів

БАЛАНС

ПАСИВ

І. Власний капітал

ІІ.Забезпечення наступних витрат і платежів

III. Довгострокові зобов'язання

IV. Поточні зобов'язання

V. Доходи майбутніх періодів

БАЛАНС

Рисунок 4.1 - Діючий формат балансу

Таке уточнення не вступає в протиріччя із вже розглянутим ма-

теріалом, тому що в Активі балансу важливо відокремити необоротні

активи, а вже решта, як правило, є оборотними. А в Пасиві балансу

важливо відокремити власний капітал, а все інше, як правило, є

зобов'язаннями, які об'єднані по своєму характеру в окремі однорідні

групи. З цього моменту буде використовуватися діючий формат балансу.

63