Page 38 - 86

P. 38

Порівняння фактичної наявності оборотних коштів з

нормативом дає змогу визначити брак або надлишок власних

оборотних коштів.

Для характеристики ефективності використання оборотних

коштів на підприємствах використовуються різноманітні

показники, які вивчалися в курсі "Економіка підприємства".

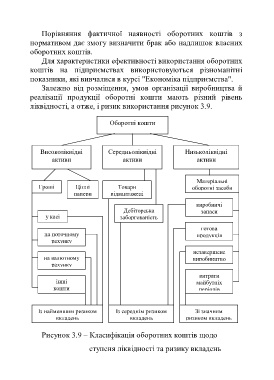

Залежно від розміщення, умов організації виробництва й

реалізації продукції оборотні кошти мають різний рівень

ліквідності, а отже, і ризик використання рисунок 3.9.

Оборотні кошти

Високоліквідні Середньоліквідні Низьколіквідні

активи активи активи

Матеріальні

Гроші Цінні Товари оборотні засоби

папери відвантажені

виробничі

Дебіторська запаси

у касі заборгованість

готова

на поточному продукція

рахунку

незавершене

на валютному виробництво

рахунку

витрати

інші майбутніх

кошти періодів

Із найменшим ризиком Із середнім ризиком Зі значним

вкладень вкладень ризиком вкладень

Рисунок 3.9 – Класифікація оборотних коштів щодо

ступеня ліквідності та ризику вкладень

37