Page 168 - 6814

P. 168

• розбиття кредитового обороту рахунку по кореспондуючих рахунках (тобто обороти з

кредиту вибраного рахунку в дебет кореспондуючих рахунків);

• кінцеве сальдо (дебетове і кредитове).

За допомогою настройок звіту (закладка «Відбір» форми настройки) можна відключити

виведення частини інформації, а дебетові і кредитові обороти можна деталізувати аж до

субрахунків кореспондуючих рахунків.

Звіт «Обороти рахунку», зокрема, дає відповідь на наступне питання: у якому об'ємі і в

кореспонденції з якими рахунками поступали і списувалися засоби на вибраному рахунку

протягом вибраного періоду часу.

У настройках звіту «Обороти рахунку» можна встановити ознаку виведення

розгорненого сальдо для вибраного рахунку. При цьому розгорнене сальдо розраховується

для кожного рівня ієрархії і по рахунку в цілому.

Даний звіт можна використовувати як зручну і компактну вибірку інформації, що

відноситься до вибраного рахунку, з об'ємних звітів: «Оборотно-сальдова відомість» і

«Шахова відомість».

Для формування звіту можна скористатися меню «Звіти» - «Обороти рахунку», або

викликати його подвійним клацанням миші із заздалегідь сформованого звіту «Оборотно-

сальдова відомість».

Аналогічний звіт для податкового обліку може формуватися з меню «Звіти» —

«Обороти рахунку (податковий облік)».

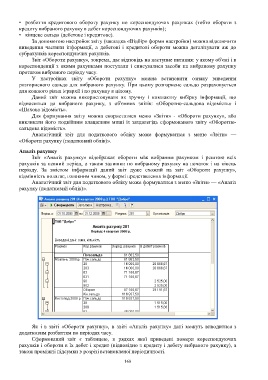

Аналіз рахунку

Звіт «Аналіз рахунку» відображає обороти між вибраним рахунком і рештою всіх

рахунків за певний період, а також залишки по вибраному рахунку на початок і на кінець

періоду. За змістом інформації даний звіт дуже схожий на звіт «Обороти рахунку»,

відмінність полягає, головним чином, у формі представлення інформації.

Аналогічний звіт для податкового обліку може формуватися з меню «Звіти» — «Аналіз

рахунку (податковий облік)».

Як і в звіті «Обороти рахунку», в звіті «Аналіз рахунку» дані можуть виводитися з

додатковим розбиттям по періодах часу.

Сформований звіт є таблицею, в рядках якої приведені номери кореспондуючих

рахунків і обороти в їх дебет і кредит (відповідно з кредиту і дебету вибраного рахунку), а

також проміжні підсумки в розрізі встановленої періодичності.

168