Page 165 - 6814

P. 165

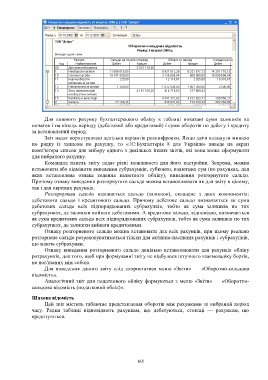

Для кожного рахунку бухгалтерського обліку в таблиці показані суми залишків на

початок і на кінець періоду (дебетовий або кредитовий) і суми оборотів по дебету і кредиту

за встановлений період.

Звіт надає користувачеві декілька варіантів розшифровки. Якщо двічі клацнути мишею

по рядку із записом по рахунку, то «1С:Бухгалтерія 8 для України» виведе на екран

комп'ютера список для вибору одного з декількох інших звітів, які вона може сформувати

для вибраного рахунку.

Командна панель звіту надає різні можливості для його настройки. Зокрема, можна

встановити або відмінити виведення субрахунків, субконто, валютних сум (по рахунках, для

яких встановлена ознака ведення валютного обліку), виведення розгорнутого сальдо.

Причому ознаку виведення розгорнутого сальдо можна встановлювати як для звіту в цілому,

так і для окремих рахунків.

Розгорнутим сальдо називається сальдо (залишок), складене з двох компонентів:

дебетового сальдо і кредитового сальдо. Причому дебетове сальдо визначається як сума

дебетових сальдо всіх підпорядкованих субрахунків, тобто як сума залишків по тих

субрахунках, де залишки вийшли дебетовими. А кредитове сальдо, відповідно, визначається

як сума кредитових сальдо всіх підпорядкованих субрахунків, тобто як сума залишків по тих

субрахунках, де залишки вийшли кредитовими.

Ознаку розгорненого сальдо можна встановити для всіх рахунків, при цьому реально

розгорнене сальдо розраховуватиметься тільки для активно-пасивних рахунків і субрахунків,

що мають субрахунки.

Ознаку виведення розгорненого сальдо доцільно встановлювати для рахунків обліку

розрахунків, для того, щоб при формуванні звіту не відбулося штучного взаємозаліку боргів,

не пов'язаних між собою.

Для виведення даного звіту слід скористатися меню «Звіти» — «Оборотно-сальдова

відомість».

Аналогічний звіт для податкового обліку формуються з меню «Звіти» — «Оборотно-

сальдова відомість (податковий облік)».

Шахова відомість

Цей звіт містить табличне представлення оборотів між рахунками за вибраний період

часу. Рядки таблиці відповідають рахункам, що дебетуються, стовпці — рахункам, що

кредитуються.

165