Page 136 - 6814

P. 136

враховуються тільки по факту відвантаження, а в кінці податкового періоду регламентним

документом «Реєстрація авансів» приводяться у відповідність з вибраною схемою обліку

ПДВ. Вибір реквізитів обліку ПДВ в документах оплати обумовлений необхідністю

формування правильних друкарських форм, але не грає ніякої ролі в обліку ПДВ.

Податкова накладна

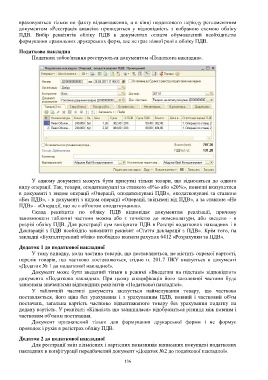

Податкові зобов'язання реєструються документом «Податкова накладна».

У одному документі можуть бути присутні тільки товари, що відносяться до одного

виду операції. Так, товари, оподатковувані за ставкою «0%» або «20%», повинні вказуватися

в документі з видом операції «Операції, оподатковувані ПДВ», оподатковувані за ставкою

«Без ПДВ», - в документі з видом операції «Операції, звільнені від ПДВ», а за ставкою «Не

ПДВ» - «Операції, що не є об'єктом оподаткування».

Склад реквізитів по обліку ПДВ відповідає документам реалізації, причому

заповнювати табличні частини можна або з точністю до номенклатури, або зведено - в

розрізі обліку ПДВ. Для реєстрації сум вихідного ПДВ в Реєстрі податкових накладних і в

Декларації з ПДВ необхідно заповнити реквізит «Стаття декларації з ПДВ». Крім того, на

закладці «Бухгалтерський облік» необхідно вказати рахунок 6412 «Розрахунки за ПДВ».

Додаток 1 до податкової накладної

У тому випадку, коли частина товарів, що поставляються, не містить окремої вартості,

перелік товарів, що частково поставляються, згідно п. 201.7 ПКУ вказується в документі

«Додаток № 1 до податкової накладної».

Документ може бути введений тільки в режимі «Введення на підставі» відповідного

документа «Податкова накладна». При цьому специфікація його заголовної частини буде

заповнена значеннями відповідних реквізитів «Податкової накладної».

У табличній частині документа вказується найменування товару, що частково

поставляється, його ціна без урахування і з урахуванням ПДВ, повний і частковий об'єм

постачань, загальна вартість частково відвантаженого товару без урахування податку на

додану вартість. У реквізиті «Кількість що залишилася» відобразиться різниця між повним і

частковим об'ємом постачання.

Документ призначений тільки для формування друкарської форми і не формує

проводок і рухів в регістрах обліку ПДВ.

Додаток 2 до податкової накладної

Для реєстрації змін кількісних і вартісних показників виписаних покупцеві податкових

накладних в конфігурації передбачений документ «Додаток №2 до податкової накладної».

136