Page 199 - 6811

P. 199

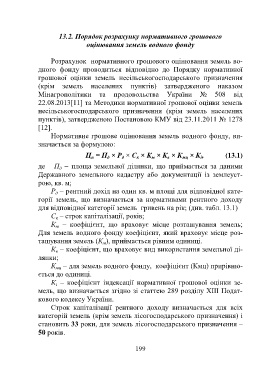

13.2. Порядок розрахунку нормативного грошового

оцінювання земель водного фонду

Розрахунок нормативного грошового оцінювання земель во-

дного фонду проводиться відповідно до Порядку нормативної

грошової оцінки земель несільськогосподарського призначення

(крім земель населених пунктів) затвердженого наказом

Мінагрополітики та продовольства України № 508 від

22.08.2013[11] та Методики нормативної грошової оцінки земель

несільськогосподарського призначення (крім земель населених

пунктів), затвердженою Постановою КМУ від 23.11.2011 № 1278

[12].

Нормативне грошове оцінювання земель водного фонду, ви-

значається за формулою:

Ц = П × Р × С × К × К × К × К , (13.1)

к

м

д

д

н

в

і

мц

де П – площа земельної ділянки, що приймається за даними

д

Державного земельного кадастру або документації із землеуст-

рою, кв. м;

Р – рентний дохід на один кв. м площі для відповідної кате-

д

горії земель, що визначається за нормативами рентного доходу

для відповідної категорії земель гривень на рік; (див. табл. 13.1)

С – строк капіталізації, років;

к

К – коефіцієнт, що враховує місце розташування земель;

м

Для земель водного фонду коефіцієнт, який враховує місце роз-

ташування земель (К ), приймається рівним одиниці.

м

К – коефіцієнт, що враховує вид використання земельної ді-

в

лянки;

К – для земель водного фонду, коефіцієнт (Кмц) прирівню-

мц

ється до одиниці.

К – коефіцієнт індексації нормативної грошової оцінки зе-

і

мель, що визначається згідно зі статтею 289 розділу XIII Подат-

кового кодексу України.

Строк капіталізації рентного доходу визначається для всіх

категорій земель (крім земель лісогосподарського призначення) і

становить 33 роки, для земель лісогосподарського призначення –

50 років.

199