Page 76 - 6704

P. 76

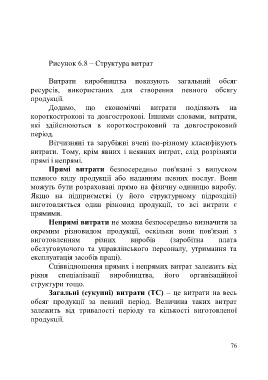

Рисунок 6.8 – Структура витрат

Витрати виробництва показують загальний обсяг

ресурсів, використаних для створення певного обсягу

продукції.

Додамо, що економічні витрати поділяють на

короткострокові та довгострокові. Іншими словами, витрати,

які здійснюються в короткостроковий та довгостроковий

період.

Вітчизняні та зарубіжні вчені по-різному класифікують

витрати. Тому, крім явних і неявних витрат, слід розрізняти

прямі і непрямі.

Прямі витрати безпосередньо пов'язані з випуском

певного виду продукції або наданням певних послуг. Вони

можуть бути розраховані прямо на фізичну одиницю виробу.

Якщо на підприємстві (у його структурному підрозділі)

виготовляється один різновид продукції, то всі витрати є

прямими.

Непрямі витрати не можна безпосередньо визначити за

окремим різновидом продукції, оскільки вони пов'язані з

виготовленням різних виробів (заробітна плата

обслуговуючого та управлінського персоналу, утримання та

експлуатація засобів праці).

Співвідношення прямих і непрямих витрат залежить від

рівня спеціалізації виробництва, його організаційної

структури тощо.

Загальні (сукупні) витрати (ТС) – це витрати на весь

обсяг продукції за певний період. Величина таких витрат

залежить від тривалості періоду та кількості виготовленої

продукції.

76