Page 75 - 6704

P. 75

Галузі виробництва в залежності від структури витрат

можна поділити на матеріаломісткі, фондомісткі, трудомісткі,

капіталомісткі. До матеріаломістких галузей належать ті, де

велика частка матеріальних витрат. Зокрема, у харчовій та

легкій промисловості на ці витрати припадає близько 90%

загальних витрат, у чорній металургії – понад 80%, хімічній

промисловості – 75%.

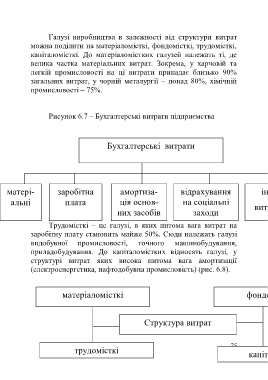

Рисунок 6.7 – Бухгалтерські витрати підприємства

Бухгалтерські витрати

матері- заробітна амортиза- відрахування інші

альні плата ція основ- на соціальні

витрати

них засобів заходи

Трудомісткі – це галузі, в яких питома вага витрат на

заробітну плату становить майже 50%. Сюди належать галузі

видобувної промисловості, точного машинобудування,

приладобудування. До капіталомістких відносять галузі, у

структурі витрат яких висока питома вага амортизації

(електроенергетика, нафтодобувна промисловість) (рис. 6.8).

матеріаломісткі фондомісткі

Структура витрат

75

трудомісткі

капіталомісткі