Page 80 - 6669

P. 80

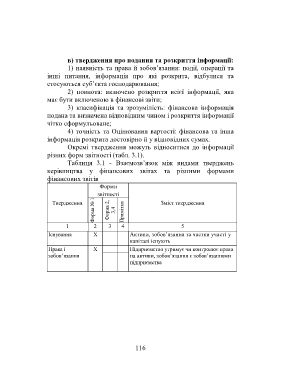

в) твердження про подання та розкриття інформації:

1) наявність та права й зобов’язання: події, операції та

інші питання, інформація про які розкрита, відбулися та

стосуються суб’єкта господарювання;

2) повнота: включено розкриття всієї інформації, яка

має бути включеною в фінансові звіти;

3) класифікація та зрозумілість: фінансова інформація

подана та визначена відповідним чином і розкриття інформації

чітко сформульоване;

4) точність та Оцінювання вартості: фінансова та інша

інформація розкрита достовірно й у відповідних сумах.

Окремі твердження можуть відноситися до інформації

різних форм звітності (табл. 3.1).

Таблиця 3.1 - Взаємозв’язок між видами тверджень

керівництва у фінансових звітах та різними формами

фінансових звітів

Форми

фінансової

звітності

Форма № 1 Форма 2, 3,4 Примітки

Твердження Зміст твердження

1 2 3 4 5

Існування Х Активи, зобов’язання та частки участі у

капіталі існують

Права і X Підприємство утримує чи контролює права

зобов’язання на активи, зобов’язання є зобов’язаннями

підприємства

116