Page 265 - 6669

P. 265

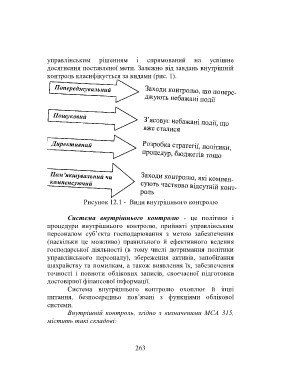

управлінським рішенням і спрямований на успішне

досягнення поставленої мети. Залежно від завдань внутрішній

контроль класифікується за видами (рис. 1).

Рисунок 12.1 - Види внутрішнього контролю

Система внутрішнього контролю - це політика і

процедури внутрішнього контролю, прийняті управлінським

персоналом суб’єкта господарювання з метою забезпечення

(наскільки це можливо) правильного й ефективного ведення

господарської діяльності (в тому числі дотримання політики

управлінського персоналу), збереження активів, запобігання

шахрайству та помилкам, а також виявлення їх, забезпечення

точності і повноти облікових записів, своєчасної підготовки

достовірної фінансової інформації.

Система внутрішнього контролю охоплює й інші

питання, безпосередньо пов’язані з функціями облікової

системи.

Внутрішній контроль, згідно з визначеними МСА 315,

містить такі складові:

263