Page 230 - 6669

P. 230

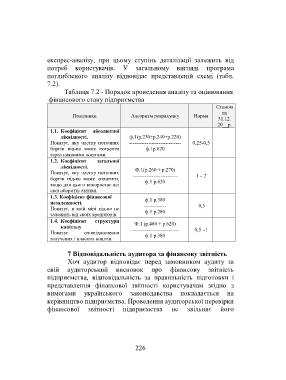

експрес-аналізу, при цьому ступінь деталізації залежить від

потреб користувачів. У загальному вигляді програма

поглибленого аналізу відповідає представленій схемі (табл.

7.2).

Таблиця 7.2 - Порядок проведення аналізу та оцінювання

фінансового стану підприємства

Станом

на

Показники Алгоритм розрахунку Норма

31.12.

20__р.

1.1. Коефіцієнт абсолютної

ліквідності. ф.1(р.230+р.240+р.220)

Показує, яку частку поточних ------------------------------ 0,25-0,5

боргів під-во може погасити ф.1р.620

зараз наявними коштами.

1.2. Коефіцієнт загальної

ліквідності.

Ф.1(р.260 + р.270)

Показує, яку частку поточних -------------------------- 1 – 2

боргів під-во може сплатити, ф.1 р.620

якщо для цього використає всі

свої оборотні активи.

1.3. Коефіцієнт фінансової ф.1 р.380

незалежності. ------------- 0,5

Показує, в якій мірі під-во не ф.1 р.280

залежить від своїх кредиторів.

1.4. Коефіцієнт структури Ф.1 (р.480 + р.620)

капіталу

Показує співвідношення ---------------------------- 0,5 –1

ф.1 р.380

залучених і власних коштів.

7 Відповідальність аудитора за фінансову звітність

Хоч аудитор відповідає перед замовником аудиту за

свій аудиторський висновок про фінансову звітність

підприємства, відповідальність за правильність підготовки і

представлення фінансової звітності користувачам згідно з

вимогами українського законодавства покладається на

керівництво підприємства. Проведення аудиторської перевірки

фінансової звітності підприємства не звільняє його

226