Page 52 - 6094

P. 52

Операційний цикл – проміжок часу між придбанням запасів для здійснення

діяльності та отриманням коштів від реалізації виробленої з них продукції, товарів або

послуг.

3.2 Кругообіг оборотних засобів

Оборотні засоби призначені забезпечувати динамічну складову економічної

діяльності підприємства. У процесі кругообігу вони проходять три стадії перетворень.

Кругообіг оборотних засобів - це безпереревний процес обігу (трансформацій)

оборотних засобів.

Для одиниці продукції період кругообігу визначається тривалістю операційного

циклу, для багатономенклатурного виробництва або підприємства загалом - періодом

обороту оборотних засобів ( див. п. 3.5).

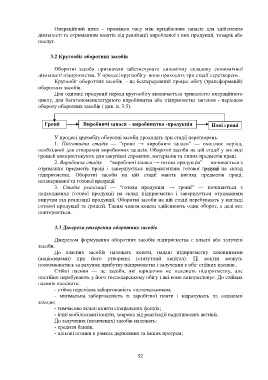

Гроші Виробничі запаси – виробництво -продукція Нові гроші

У процесі кругообігу оборотні засоби проходять три стадії перетворень.

1. Підготовча стадія — “гроші → виробничі запаси” — охоплює період,

необхідний для створення виробничих запасів. Оборотні засоби на цій стадії у вигляді

грошей використовують для закупівлі сировини, матеріалів та інших предметів праці.

2. Виробнича стадія — “виробничі запаси → готова продукція” — починається з

отримання предметів праці і завершується відправленням готової продукції на склад

підприємства. Оборотні засоби на цій стадії мають вигляд предметів праці,

незавершеної та готової продукції.

3. Стадія реалізації — “готова продукція → гроші” — починається з

надходження готової продукції на склад підприємства і завершується отриманням

виручки від реалізації продукції. Оборотні засоби на цій стадії перебувають у вигляді

готової продукції та грошей. Таким чином кошти здійснюють один оборот, а далі все

повторюється.

3.3 Джерела утворення оборотних засобів

Джерелом формування оборотних засобів підприємства є власні або залучені

засоби.

До власних засобів належать кошти, надані підприємству зановниками

(акціонерами) при його утворенні (статутний капітал). Ці кошти можуть

поповнюватись за рахунок прибутку підприємства і залучення в обіг стійких пасивів..

Стійкі пасиви — це засоби, які юридично не належать підприємству, але

постійно перебувають у його господарському обігу і які воно використовує. До стійких

пасивів належать:

- стійка перехідна заборгованість постачальникам;

- мінімальна заборгованість із заробітної плати і відрахувань на соціальні

заходи;

- тимчасово вільні кошти спеціальних фондів;

- інші мобілізовані кошти, зокрема від реалізації надлишкових активів.

До залучених (позичених) засобів належать:

- кредити банків,

- цільові позики в рамках державних та інших програм;

52