Page 51 - 6094

P. 51

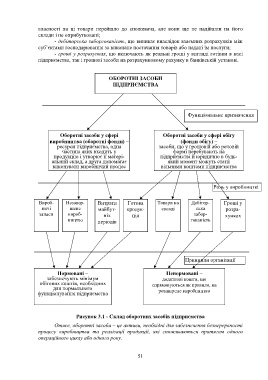

власності на ці товари перейшло до споживача, але вони ще не надійшли на його

склади і не оприбутковані;

- дебіторська заборгованість, що виникає внаслідок взаємних розрахунків між

суб’єктами господарювання за виконане постачання товарів або надані їм послуги;

- гроші у розрахунках, що включають як реальні гроші у вигляді готівки в касі

підприємства, так і грошові засоби на розрахунковому рахунку в банківській установі.

ОБОРОТНІ ЗАСОБИ

ПІДПРИЄМСТВА

Функціональне призначення

Оборотні засоби у сфері Оборотні засоби у сфері обігу

виробництва (оборотні фонди) – (фонди обігу) –

ресурси підприємства, одна засоби, що у грошовій або речовій

частина яких входить у формі перебувають на

продукцію і утворює її матері- підприємстві й юридично в будь-

альний склад, а друга допомагає який момент можуть стати

виконувати виробничий процес вільними коштами підприємства

Роль у виробництві

Вироб- Незавер- Витрати Готова Товари на Дебітор- Гроші у

ничі шене майбут- продук- складі ська розра-

запаси вироб- ніх ція забор- хунках

ництво періодів гованість

Принципи організації

Нормовані – Ненормовані –

забезпечують мінімум додаткові кошти, що

обігових коштів, необхідних спрямовуються як правило, на

для нормального розширене виробництво

функціонування підприємства

Рисунок 3.1 - Склад оборотних засобів підприємства

Отже, оборотні засоби – це активи, необхідні для забезпечення безперервності

процесу виробництва та реалізації продукції, які споживаються протягом одного

операційного циклу або одного року.

51