Page 174 - 6094

P. 174

Активи - ресурси, контрольовані підприємством у результаті минулих подій,

використання яких, як очікується, приведе до надходження економічних вигод у

майбутньому.

Необоротні активи - всі активи, що не є оборотними.

Оборотні активи - грошові кошти та їх еквіваленти, що не обмежені у

використанні, а також інші активи, призначені для реалізації чи споживання протягом

операційного циклу чи протягом дванадцяти місяців з дати балансу.

Еквіваленти грошових коштів - короткострокові високоліквідні фінансові

інвестиції, які вільно конвертуються у певні суми грошових коштів і які

характеризуються незначним ризиком зміни вартості.

Фінансові інвестиції - активи, які підприємство утримує з метою збільшення

прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для

інвестора.

Власний капітал - частина в активах підприємства, що залишається після

вирахування його зобов'язань.

Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих

подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства,

що втілюють у собі економічні вигоди.

Довгострокові зобов'язання - всі зобов'язання, які не є поточними

зобов'язаннями.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного

циклу підприємства або повинні бути погашені протягом дванадцяти місяців,

починаючи з дати балансу.

Звіт про рух грошових коштів (форма № 3) містить інформацію про джерела

формування і напрями використання грошових коштів, які обов’язково враховують при

прийнятті практично будь-яких важливих рішень на підприємстві.

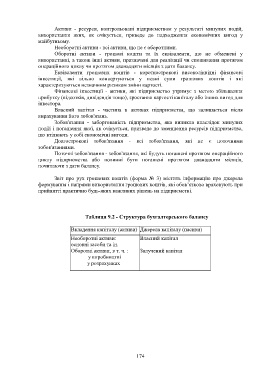

Таблиця 9.2 - Структура бухгалтерського балансу

Вкладення капіталу (активи) Джерела капіталу (пасиви)

Необоротні активи: Власний капітал

основні засоби та ін.

Оборотні активи, в т. ч. : Залучений капітал

у виробництві

у розрахунках

174