Page 162 - 5000

P. 162

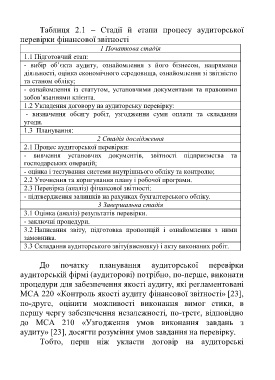

Таблиця 2.1 – Стадії й етапи процесу аудиторської

перевірки фінансової звітності

1 Початкова стадія

1.1 Підготовчий етап:

- вибір об’єкта аудиту, ознайомлення з його бізнесом, напрямами

діяльності, оцінка економічного середовища, ознайомлення зі звітністю

та станом обліку;

- ознайомлення із статутом, установчими документами та правовими

зобов’язаннями клієнта.

1.2 Укладення договору на аудиторську перевірку:

- визначення обсягу робіт, узгодження суми оплати та складання

угоди.

1.3 Планування:

2 Стадія дослідження

2.1 Процес аудиторської перевірки:

- вивчення установчих документів, звітності підприємства та

господарських операцій;

- оцінка і тестування системи внутрішнього обліку та контролю;

2.2 Уточнення та коригування плану і робочої програми.

2.3 Перевірка (аналіз) фінансової звітності:

- підтвердження залишків на рахунках бухгалтерського обліку.

3 Завершальна стадія

3.1 Оцінка (аналіз) результатів перевірки.

- заключні процедури.

3.2 Написання звіту, підготовка пропозицій і ознайомлення з ними

замовника.

3.3 Складання аудиторського звіту(висновку) і акту виконаних робіт.

До початку планування аудиторської перевірки

аудиторській фірмі (аудиторові) потрібно, по-перше, виконати

процедури для забезпечення якості аудиту, які регламентовані

МСА 220 «Контроль якості аудиту фінансової звітності» [23],

по-друге, оцінити можливості виконання вимог етики, в

першу чергу забезпечення незалежності, по-третє, відповідно

до МСА 210 «Узгодження умов виконання завдань з

аудиту» [23], досягти розуміння умов завдання на перевірку.

Тобто, перш ніж укласти договір на аудиторські

158