Page 115 - 5000

P. 115

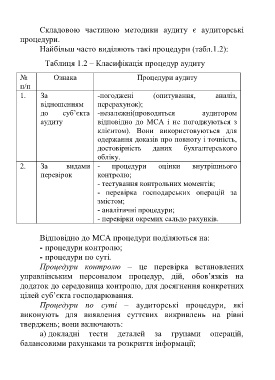

Складовою частиною методики аудиту є аудиторські

процедури.

Найбільш часто виділяють такі процедури (табл.1.2):

Таблиця 1.2 – Класифікація процедур аудиту

№ Ознака Процедури аудиту

п/п

1. За -погоджені (опитування, аналіз,

відношенням перерахунок);

до суб’єкта -незалежні(проводяться аудитором

аудиту відповідно до МСА і не погоджуються з

клієнтом). Вони використовуються для

одержання доказів про повноту і точність,

достовірність даних бухгалтерського

обліку.

2. За видами - процедури оцінки внутрішнього

перевірок контролю;

- тестування контрольних моментів;

- перевірка господарських операцій за

змістом;

- аналітичні процедури;

- перевірки окремих сальдо рахунків.

Відповідно до МСА процедури поділяються на:

- процедури контролю;

- процедури по суті.

Процедури контролю – це перевірка встановлених

управлінським персоналом процедур, дій, обов’язків на

додаток до середовища контролю, для досягнення конкретних

цілей суб’єкта господарювання.

Процедури по суті – аудиторські процедури, які

виконують для виявлення суттєвих викривлень на рівні

тверджень; вони включають:

а) докладні тести деталей за групами операцій,

балансовими рахунками та розкриття інформації;

111