Page 113 - 5000

P. 113

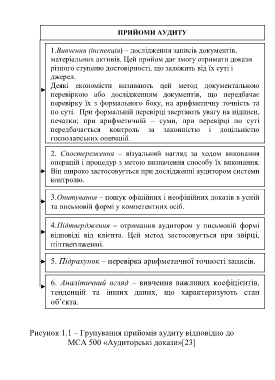

ПРИЙОМИ АУДИТУ

1.Вивчення (інспекція) – дослідження записів документів,

матеріальних активів. Цей прийом дає змогу отримати докази

різного ступеню достовірності, що залежить від їх суті і

джерел.

Деякі економісти називають цей метод документальною

перевіркою або дослідженням документів, що передбачає

перевірку їх з формального боку, на арифметичну точність та

по суті. При формальній перевірці звертають увагу на підписи,

печатки; при арифметичній – суми, при перевірці по суті

передбачається контроль за законністю і доцільністю

господарських операцій.

2. Спостереження – візуальний нагляд за ходом виконання

операцій і процедур з метою визначення способу їх виконання.

Він широко застосовується при дослідженні аудитором системи

контролю.

3.Опитування – пошук офіційних і неофіційних доказів в усній

та письмовій формі у компетентних осіб.

4.Підтвердження – отримання аудитором у письмовій формі

відповіді від клієнта. Цей метод застосовується при звірці,

підтвердженні.

5. Підрахунок – перевірка арифметичної точності записів.

6. Аналітичний огляд – вивчення важливих коефіцієнтів,

тенденцій та інших даних, що характеризують стан

об’єкта.

Рисунок 1.1 – Групування прийомів аудиту відповідно до

МСА 500 «Аудиторські докази»[23]

109