Page 245 - 4984

P. 245

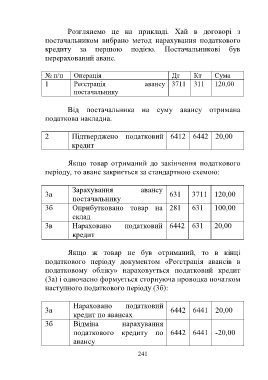

Розглянемо це на прикладі. Хай в договорі з

постачальником вибрано метод нарахування податкового

кредиту за першою подією. Постачальникові був

перерахований аванс.

№ п/п Операція Дт Кт Сума

1 Реєстрація авансу 3711 311 120,00

постачальнику

Від постачальника на суму авансу отримана

податкова накладна.

2 Підтверджено податковий 6412 6442 20,00

кредит

Якщо товар отриманий до закінчення податкового

періоду, то аванс закриється за стандартною схемою:

Зарахування авансу

3а 631 3711 120,00

постачальнику

3б Оприбутковано товар на 281 631 100,00

склад

3в Нараховано податковий 6442 631 20,00

кредит

Якщо ж товар не був отриманий, то в кінці

податкового періоду документом «Реєстрація авансів в

податковому обліку» нараховується податковий кредит

(3а) і одночасно формується сторнуюча проводка початком

наступного податкового періоду (3б):

Нараховано податковий

3а 6442 6441 20,00

кредит по авансах

3б Відміна нарахування

податкового кредиту по 6442 6441 -20,00

авансу

241