Page 243 - 4984

P. 243

- бартер;

- з комітентом;

- з комісіонером;

- не визначати.

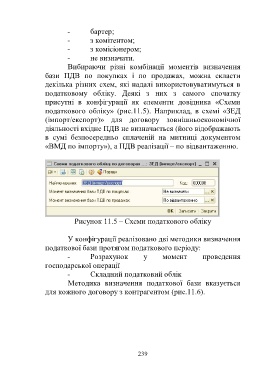

Вибираючи різні комбінації моментів визначення

бази ПДВ по покупках і по продажах, можна скласти

декілька різних схем, які надалі використовуватимуться в

податковому обліку. Деякі з них з самого спочатку

присутні в конфігурації як елементи довідника «Схеми

податкового обліку» (рис.11.5). Наприклад, в схемі «ЗЕД

(імпорт/експорт)» для договору зовнішньоекономічної

діяльності вхідне ПДВ не визначається (його відображають

в сумі безпосередньо сплаченій на митниці документом

«ВМД по імпорту»), а ПДВ реалізації – по відвантаженню.

Рисунок 11.5 – Схеми податкового обліку

У конфігурації реалізовано дві методики визначення

податкової бази протягом податкового періоду:

- Розрахунок у момент проведення

господарської операції

- Складний податковий облік

Методика визначення податкової бази вказується

для кожного договору з контрагентом (рис.11.6).

239