Page 228 - 4984

P. 228

розділу ВМД може бути введена своя сума митного збору,

ПДВ і акцизу.

При проведенні документа вартість нарахованого

митного збору, акциз і ПДВ (за відсутності права на

податковий кредит) додається до вартості товарів, що

поступили, раніше зареєстрованих документом

«Надходження товарів і послуг». Крім того, документ

реєструє відповідну інформацію в регістрі податкового

обліку ПДВ, яка буде в подальшому використана при

автоматичній побудові реєстру отриманих і виданих

податкових накладних, тому не потрібно додатково

створювати отриману податкову накладну (крім випадків

використання податкового векселя).

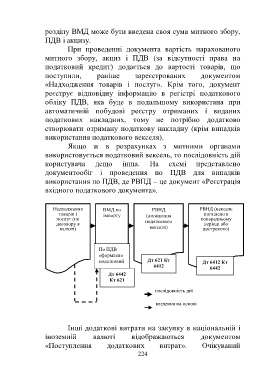

Якщо ж в розрахунках з митними органами

використовується податковий вексель, то послідовність дій

користувача дещо інша. На схемі представлено

документообіг і проведення по ПДВ для випадків

використання по ПДВ, де РВПД – це документ «Реєстрація

вхідного податкового документа».

Надходження ВМД по РВНД РВНД (вексель

товарів і імпорту (погашення погашено в

послуг (по попередньому

договору в податкового періоді або

валюті) векселя) достроково)

По ПДВ

оформлено

податковий Дт 621 Кт Дт 6412 Кт

векселя 6412 6442

Дт 6442

Кт 621

послідовність дій

введення на основі

Інші додаткові витрати на закупку в національній і

іноземній валюті відображаються документом

«Поступлення додаткових витрат». Очікуваний

224