Page 223 - 4984

P. 223

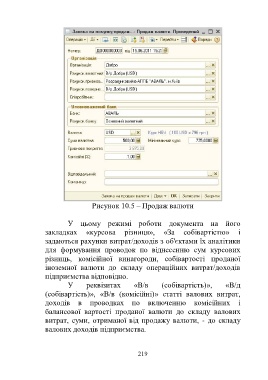

Рисунок 10.5 – Продаж валюти

У цьому режимі роботи документа на його

закладках «курсова різниця», «За собівартістю» і

задаються рахунки витрат/доходів з об'єктами їх аналітики

для формування проводок по віднесенню сум курсових

різниць, комісійної винагороди, собівартості проданої

іноземної валюти до складу операційних витрат/доходів

підприємства відповідно.

У реквізитах «В/в (собівартість)», «В/д

(собівартість)», «В/в (комісійні)» статті валових витрат,

доходів в проводках по включенню комісійних і

балансової вартості проданої валюти до складу валових

витрат, суми, отриманої від продажу валюти, - до складу

валових доходів підприємства.

219