Page 16 - 4973

P. 16

В матеріально-речовому виразі оборотні засоби виступають грошовими коштами,

авансованими в запаси, частина з яких є предметами праці, які беруть участь в одному процесі

виробництва і повністю переносять свою вартість на собівартість виготовленої продукції, через що

потребують постійного відтворення у натуральній формі.

У грошовому виразі оборотні засоби є коштами в касі, на розрахунковому рахунку та в

розрахунках підприємства з покупцями, постачальниками, працівниками, за претензіями, кредитами

банків тощо. Запаси забезпечують безперервність виробничого процесу, а кошти та розрахунки –

реалізацію виробленої продукції на ринку і отримання грошових засобів, що гарантують

благополуччя підприємства.

Джерела формування оборотних засобів наступні: прибуток, банківські і комерційні кредити,

акціонерний капітал, пайові внески, бюджетні засоби, перерозподілені ресурси, кредиторська

заборгованість та інші.

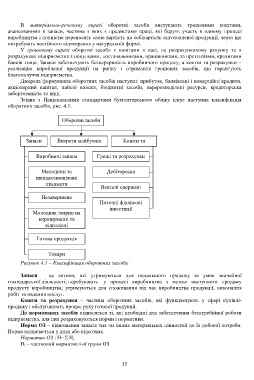

Згідно з Національними стандартами бухгалтерського обліку існує наступна класифікація

оборотних засобів, рис. 4.1.

Оборотні засоби

Запаси Витрати майбутніх Кошти та

періодів розрахунки

Виробничі запаси Гроші та розрахунки

Малоцінні та Дебіторська

швидкозношувані заборгованість

предмети

Векселі одержані

Незавершене

виробництво Поточні фінансові

інвестиції

Молодняк тварин на

вирощуванні та

відгодівлі

Готова продукція

Товари

Рисунок 4.1 – Класифікація оборотних засобів

Запаси – це активи, які утримуються для подальшого продажу за умов звичайної

господарської діяльності; перебувають у процесі виробництва з метою наступного продажу

продукту виробництва; утримуються для споживання під час виробництва продукції, виконання

робіт та надання послуг.

Кошти та розрахунки – частина оборотних засобів, які функціонують у сфері купівлі-

продажу і обслуговують процес руху готової продукції.

До нормованих засобів відносяться ті, які необхідні для забезпечення безперебійної роботи

підприємства, для них розраховуються норми і нормативи.

Норма ОЗ – відношення запасів тих чи інших матеріальних цінностей до їх добової потреби.

Норма визначається у днях або відсотках.

Норматив ОЗ : Н= Н і,

Н і – частковий норматив і-ої групи ОЗ

15