Page 15 - 4973

P. 15

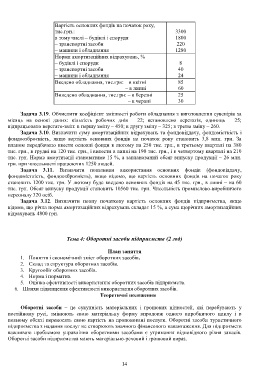

Вартість основних фондів на початок року,

тис.грн.: 3300

в тому числі – будівлі і споруди 1800

– транспортні засоби 220

– машини і обладнання 1280

Норми амортизаційних відрахувань, %

– будівлі і споруди 8

– транспортні засоби 40

– машини і обладнання 24

Введено обладнання, тис.грн: – в квітні 85

– в липні 60

Виведено обладнання, тис.грн: – в березні 25

– в червні 30

Задача 3.19. Обчислити коефіцієнт змінності роботи обладнання з виготовлення сувенірів за

місяць на основі даних: кількість робочих днів – 22; встановлено верстатів, одиниць – 25;

відпрацьовано верстато-змін: в першу зміну – 450; в другу зміну – 325; в третю зміну – 260.

Задача 3.10. Визначити суму амортизаційних відрахувань та фондовіддачу, фондомісткість і

фондоозброєність, якщо вартість основних фондів на початок року становить 3,8 млн. грн. За

планом передбачено ввести основні фонди в лютому на 250 тис. грн., в третьому кварталі на 380

тис. гри., в грудні на 120 тис. грн., і вивести в липні на 190 тис. грн., і в четвертому кварталі на 210

тис. грн. Норма амортизації становитиме 15 %, а запланований обсяг випуску продукції – 26 млн.

грн. при чисельності працюючих 1250 людей.

Задача 3.11. Визначити показники використання основних фондів (фондовіддачу,

фондомісткість, фондоозброєність), якщо відомо, що вартість основних фондів на початок року

становить 1200 тис. грн. У лютому буде введено основних фондів на 45 тис. грн., в липні – на 60

тис. грн. Обсяг випуску продукції становить 10560 тис. грн. Чисельність промислово-виробничого

персоналу 320 осіб.

Задача 3.12. Визначити повну початкову вартість основних фондів підприємства, якщо

відомо, що річна норма амортизаційних відрахувань складає 15 %, а сума щорічних амортизаційних

відрахувань 4800 грн.

Тема 4: Оборотні засоби підприємств (2 год)

План заняття

1. Поняття і економічний зміст оборотних засобів.

2. Склад та структура оборотних засобів.

3. Кругообіг оборотних засобів.

4. Норма і норматив.

5. Оцінка ефективності використання оборотних засобів підприємств.

6. Шляхи підвищення ефективності використання оборотних засобів.

Теоретичні положення

Оборотні засоби – це сукупність матеріальних і грошових цінностей, які перебувають у

постійному русі, змінюють свою матеріальну форму впродовж одного виробничого циклу і в

повному обсязі переносять свою вартість на пропоновані послуги. Оборотні засоби туристичного

підприємства з надання послуг не створюють значного фінансового навантаження. Для підприємств

важливою проблемою управління оборотними засобами є утримання відповідного рівня запасів.

Оборотні засоби підприємства мають матеріально-речовий і грошовий вираз.

14