Page 133 - 4913

P. 133

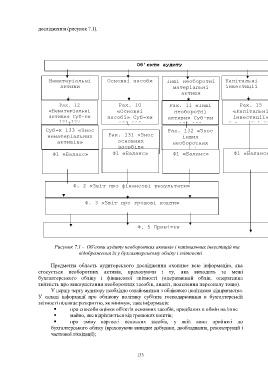

дослідження (рисунок 7.1).

Об’єкти аудиту

Нематеріальні Основні засоби Інші необоротні Капітальні

активи матеріальні інвестиції

активи

Рах. 12 Рах. 10 Рах. 11 «Інші Рах. 15

«Нематеріальні «Основні необоротні «Капітальні

активи» Суб-ки засобі» Суб-ки активи» Суб-ки інвестиції»

121-127 101-109 101-109 Суб-ки 151-155

Суб-к 133 «Знос Рах. 132 «Знос

нематеріальних Рах. 131 «Знос інших

активів» основних необоротних

засобів» активів»

Ф1 «Баланс» Ф1 «Баланс» Ф1 «Баланс» Ф1 «Баланс»

Ф. 2 «Звіт про фінансові результати»

Ф. 3 «Звіт про грошові кошти»

Ф. 5 Примітки

Рисунок 7.1 - Об'єкти аудиту необоротних активів і капітальних інвестицій та

відображення їх у бухгалтерському обліку і звітності

Предметна область аудиторського дослідження охоплює всю інформацію, яка

стосується необоротних активів, враховуючи і ту, яка виходить за межі

бухгалтерського обліку і фінансової звітності (оперативний облік, оперативна

звітність про використання необоротних засобів, аналіз, пояснення персоналу тощо).

У першу чергу аудитору необхідно ознайомитися з обліковою політикою підприємства.

У складі інформації про облікову політику суб'єкта господарювання в бухгалтерській

звітності підлягає розкриттю, як мінімум, така інформація:

про способи оцінки об'єктів основних засобів, придбаних в обмін на інше

майно, яке відрізняється від грошових коштів;

про зміну вартості основних засобів, у якій вони прийняті до

бухгалтерського обліку (враховуючи випадки добудови, дообладнання, реконструкції і

часткової ліквідації);

133