Page 95 - 4912

P. 95

першого на суму націнки буде значитися прибуток, а у іншого

- запаси за завищеною обліковою вартістю (на суму націнки). Таку

націнку треба зняти з прибутків продавця, бо вони вважаються нереалізованими

у випадку, якщо реалізовані цінності не вийшли за межі групи.

Відповідним чином коригуються й показники сукупного доходу у розділі

ІІ, а також елементи операційних витрат із розділу ІІІ Консолідованого звіту про

фінансові результати (Звіту про сукупний дохід).

4. Консолідований звіт про рух грошових коштів (за прямим методом)

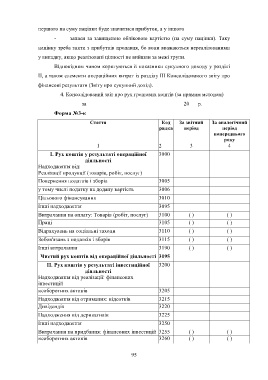

за____________________________________20___р.

Форма №3-к

Стаття Код За звітний За аналогічний

рядка період період

попереднього

року

1 2 3 4

I. Рух коштів у результаті операційної 3000

діяльності

Надходження від:

Реалізації продукції (товарів, робіт, послуг)

Повернення податків і зборів 3005

у тому числі податку на додану вартість 3006

Цільового фінансування 3010

Інші надходження 3095

Витрачання на оплату: Товарів (робіт, послуг) 3100 ( ) ( )

Праці 3105 ( ) ( )

Відрахувань на соціальні заходи 3110 ( ) ( )

Зобов'язань з податків і зборів 3115 ( ) ( )

Інші витрачання 3190 ( ) ( )

Чистий рух коштів від операційної діяльності 3195

II. Рух коштів у результаті інвестиційної 3200

діяльності

Надходження від реалізації: фінансових

інвестицій

необоротних активів 3205

Надходження від отриманих: відсотків 3215

Дивідендів 3220

Надходження від деривативів 3225

Інші надходження 3250

Витрачання на придбання: фінансових інвестицій 3255 ( ) ( )

необоротних активів 3260 ( ) ( )

95