Page 108 - 4912

P. 108

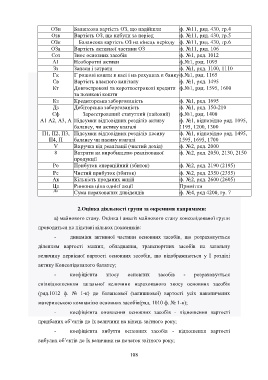

ОЗн Балансова вартість ОЗ, що надійшли ф. №11, ряд. 430, гр.4

Озв Вартість ОЗ, що вибули за період ф. №11, ряд. 430, гр.5

ОЗк Балансова вартість ОЗ на кінець періоду ф. №11, ряд. 430, гр.6

ОЗа Вартість активної частини ОЗ ф. №11, ряд. 106

Соз Знос основних засобів ф. №1, ряд. 1012

А1 Необоротні активи ф.№1, ряд. 1095

Зз Запаси і затрати ф. №1, ряд. 1100, 1110

Гк Г рошові кошти в касі і на рахунках в банку ф.№1, ряд. 1165

Св Вартість власного капіталу ф. №1, ряд. 1495

Кт Довгострокові та короткострокові кредити ф.№1, ряд. 1595, 1600

та позикові кошти

Кз Кредиторська заборгованість ф. №1, ряд. 1695

Дз Дебіторська заборгованість ф. №1, ряд. 150-210

Сф Зареєстрований статутний (пайовий) ф.№1, ряд. 1400

А1 А2, А3, А Підсумки відповідних розділів активу ф. №1, відповідно ряд. 1095,

балансу, чи активу взагалі 1195, 1200, 1300

П1, П2, П3, Підсумки відповідних розділів пасиву ф. №1, відповідно ряд. 1495,

П4, П балансу чи пасиву взагалі 1595, 1695, 1700

V Виручка від реалізації (чистий дохід) ф. №2, ряд. 2000

8 Витрати на виробництво реалізованої ф. №2, ряд. 2050, 2130, 2150

продукції

Ро Прибуток операційний (збиток) ф. №2, ряд. 2190 (2195)

Рс Чистий прибуток (збиток) ф. №2, ряд. 2350 (2355)

Ак Кількість проданих акцій ф. №2, ряд. 2600 (2605)

Ца Ринкова ціна однієї акції Примітки

Да

Сума нарахованих дивідендів ф. №4, ряд 4200, гр. 7

2.Оцінка діяльності групи за окремими напрямами:

а) майнового стану. Оцінка і аналіз майнового стану консолідованої групи

проводиться на підставі кількох показників:

- динаміки активної частини основних засобів, що розраховується

діленням вартості машин, обладнання, транспортних засобів на загальну

величину первісної вартості основних засобів, що відображаються у І розділі

активу Консолідованого балансу;

- коефіцієнта зносу основних засобів - розраховується

співвідношенням загальної величини нарахованого зносу основних засобів

(ряд.1012 ф. № 1-к) до балансової (залишкової) вартості усіх накопичених

материнською компанією основних засобів(ряд. 1010 ф. № 1-к);

- коефіцієнта оновлення основних засобів - відношення вартості

придбаних об’єктів до їх величини на кінець звітного року;

- коефіцієнта вибуття основних засобів - відношення вартості

вибулих об’єктів до їх величини на початок звітного року;

108