Page 106 - 4912

P. 106

індивідуально або в групі повинні підготувати фінансову звітність в повній

відповідності з вимогами, прийнятими МСФЗ.

Робота з аналізу консолідованої звітності повинна задовольняти вимоги

різних користувачів.

Звітність окремих підприємств не може дати адекватної інформації для

аналізу функціонування групи підприємств в цілому. Для оцінки результатів

діяльності групи і визначення її фінансового стану необхідне проведення аналізу

та розрахунок коефіцієнтів за даними консолідованої фінансової звітності. Для

оцінки зовнішніми користувачами фінансових результатів та фінансового стану

групи в поясненнях і доповненнях до форм звітності використовується

інтерпретація фінансових коефіцієнтів. Необхідно вибрати їх раціональний

склад, орієнтуючись на який можна отримати досить повне уявлення про

динаміку фінансового стану окремого підприємства і групи в цілому.

При виборі методів і порядку аналізу слід виходити з особливостей

консолідованої звітності, пов'язаних з тим, що проведення аналізу проводиться

не за даними окремо взятого підприємства, а по групі компаній, які здійснюють

різні види діяльності і мають різнопланові структури капіталу і порядок

фінансування.

Тому такий аналіз і доцільно проводити за певними напрямами, кожен з

яких включає кілька показників, що розраховуються на підставі даних основних

форм консолідованої фінансової звітності. При деталізації аналітичної

інформації, вивченні факторів впливу на той чи інший зведений показник

доцільно використовувати матеріали первинної звітності учасників групи,

розробні таблиці для узагальнення показників при проведенні консолідації.

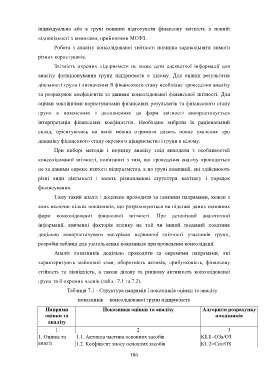

Аналіз показників доцільно проводити за окремими напрямами, які

характеризують майновий стан, оборотність активів, прибутковість, фінансову

стійкість та ліквідність, а також ділову та ринкову активність консолідованої

групи та її окремих членів (табл.. 7.1 та 7.2).

Таблиця 7.1 - Структура напрямів і показників оцінки та аналізу

показників консолідованої групи підприємств

Напрями Показники оцінки та аналізу Алгоритм розрахунку

оцінки та показників

аналізу

1 2 3

1. Оцінка та 1.1. Активна частина основних засобів К1.1=ОЗа/ОЗ

аналіз 1.2. Коефіцієнт зносу основних засобів К1.2=Соз/ОЗ

майнового

106