Page 10 - 4910

P. 10

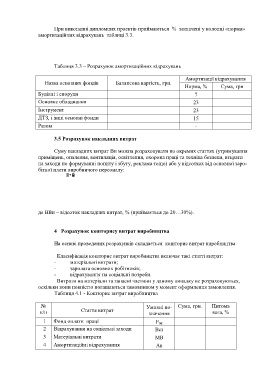

При виконанні дипломних проектів приймаються % зазначені у колонці «норма»

амортизаційних відрахувань таблиці 3.3.

Таблиця 3.3 – Розрахунок амортизаційних відрахувань

Амортизації відрахування

Назва основних фондів Балансова вартість, грн.

Норма, % Сума, грн

Будівлі і споруди 7

Основне обладнання 23

Інструмент 23

ДТЗ, і інші основні фонди 15

Разом -

3.5 Розрахунок накладних витрат

Суму накладних витрат Вн можна розраховувати по окремих статтях (утримування

приміщень, опалення, вентиляція, освітлення, охорона праці та техніка безпеки, втьрати

на заходи по формуванні попиту і збуту, реклама тощо) або у відсотках від основної заро-

бітної плати виробничого персоналу:

де ВВн – відсоток накладних витрат, % (приймається до 20…30%).

4 Розрахунок кошторису витрат виробництва

На основі проведених розрахунків складається кошторис витрат виробництва

Класифікація кошторис витрат виробництва включає такі статті витрат:

- матеріальні витрати;

- зарплата основних робітників;

- відрахування на соціальні потреби.

Витрати на матеріали та запасні частини у даному випадку не розраховуються,

оскільки вони повністю погашаються замовником у момент оформлення замовлення.

Таблиця 4.1 - Кошторис витрат виробництва

№ Умовні по- Сума, грн. Питома

п/п Стаття витрат значення вага, %

1 Фонд оплати праці F оп

2 Відрахування на соціальні заходи Всз

3 Матеріальні витрати МВ

4 Амортизаційні відрахування Ав