Page 93 - 4901

P. 93

Розв’язування

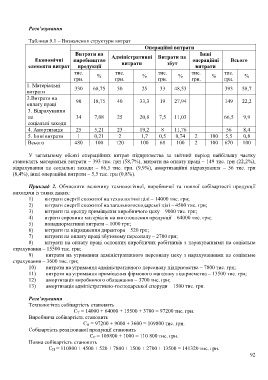

Таблиця 9.1 – Визначення структури витрат

Операційні витрати

Витрати на Інші

Адміністративні Витрати на

Економічні виробництво операційні Всього

елементи витрат продукції витрати збут витрати

тис. тис. тис. тис. тис.

грн. % грн. % грн. % грн. % грн. %

1. Матеріальні

витрати 330 68,75 30 25 33 48,53 393 58,7

2.Витрати на

оплату праці 90 18,75 40 33,3 19 27,94 149 22,2

3. Відрахування

на 34 7,08 25 20,8 7,5 11,03 66,5 9,9

соціальні заходи

4. Амортизація 25 5,21 23 19,2 8 11,76 56 8,4

5. Інші витрати 1 0,21 2 1,7 0,5 0,74 2 100 5,5 0,8

Всього 480 100 120 100 68 100 2 100 670 100

У загальному обсязі операційних витрат підприємства за звітний період найбільшу частку

становлять матеріальні витрати – 393 тис. грн (58,7%), витрати на оплату праці – 149 тис. грн (22,2%),

відрахування на соціальні заходи – 66,5 тис. грн. (9,9%), амортизаційні відрахування – 56 тис. грн

(8,4%), інші операційні витрати – 5,5 тис. грн (0,8%).

Приклад 2. Обчислити величину технологічної, виробничої та повної собівартості продукції

виходячи із таких даних:

1) витрати енергії спожитої на технологічні цілі – 14000 тис. грн;

2) витрати енергії спожитої на загальногосподарські цілі – 4500 тис. грн;

3) витрати на оренду приміщення виробничого цеху – 9000 тис. грн;

4) втрати сировини матеріалів на виготовлення продукції – 64000 тис. грн;

5) понаднормативні витрати – 1000 грн;

6) витрати на відрядження директора – 520 грн;

7) витрати на оплату праці збутовому персоналу – 2700 грн;

8) витрати на оплату праці основних виробничих робітників з нарахуваннями на соціальне

страхування – 15500 тис. грн;

9) витрати на утримання адміністративного персоналу цеху з нарахуваннями на соціальне

страхування – 3600 тис. грн;

10) витрати на утримання адміністративного персоналу підприємства – 7800 тис. грн;

11) витрати на утримання приміщення фірмового магазину підприємства – 13500 тис. грн;

12) амортизація виробничого обладнання – 3700 тис. грн;

13) амортизація адміністративно-господарської споруди – 1500 тис. грн.

Розв’язування

Технологічна собівартість становить

С Т = 14000 + 64000 + 15500 + 3700 = 97200 тис. грн.

Виробнича собівартість становить

С В = 97200 + 9000 + 3600 = 109800 тис. грн.

Собівартість реалізованої продукції становить

С Р = 109800 + 1000 = 110 800 тис. грн.

Повна собівартість становить

С П = 110800 + 4500 + 520 + 7800 + 1500 + 2700 + 13500 = 141320 тис. грн.

92