Page 131 - 4696

P. 131

Залежно від цільового призначення вони

поділяються на такі категорії:

- технологічні (перехідні) запаси, які рухаються із

однієї логістичної системи в іншу;

- поточні (циклічні запаси), які створюються

протягом статистичного виробничого періоду;

- резервні (страхові) запаси – запаси для компенсації

ви-падкових коливань попиту.

Стимулом для створення запасів є наявність їх

дефіциту.

За навності дефіциту запасів існують три види

можливих втрат:

1) втрати, пов'язані із невиконанням замовлення;

2) втрати у зв'язку із втратою попиту;

3) втрати в зв'язку із втратою замовника.

Перший і другий пункти – тимчасові втрати фірми в

результаті прийняття альтернативного курсу.

Третій пункт передбачити важко.

З метою підвищення ефективності функціонування

підприємства предметом вивчення є не самі матеріальні

ресурси, а їх рух в просторі і часі. Можна сказати, що запас

– це форма існування матеріального потоку.

Запаси сировини, матеріалів, комплектуючих і

готової продукції представляє собою матеріальні цінності,

що очі-кують виробничого чи особистого споживання.

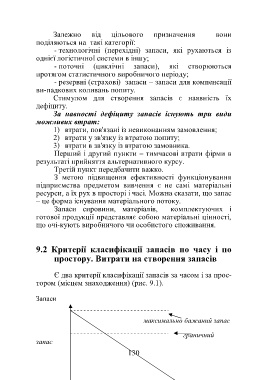

9.2 Критерії класифікації запасів по часу і по

простору. Витрати на створення запасів

Є два критерії класифікації запасів за часом і за прос-

тором (місцем знаходження) (рис. 9.1).

Запаси

максимально бажаний запас

граничний

запас

130