Page 91 - 4677

P. 91

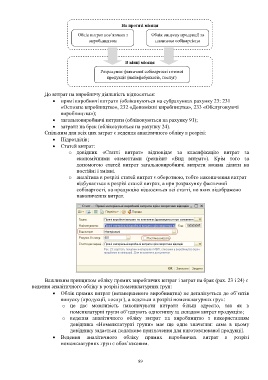

На протязі місяця

Облік витрат пов’язаних з Облік випуску продукції за

виробництвом плановою собівартістю

В кінці місяця

Розрахунок фактичної собівартості готової

продукції (напівфабрикатів, послуг)

До витрат на виробничу діяльність відносяться:

прямі виробничі витрати (обліковуються на субрахунках рахунку 23: 231

«Основне виробництво», 232 «Допоміжні виробництва», 233 «Обслуговуючі

виробництва»);

загальновиробничі витрати (обліковуються на рахунку 91);

затрати на брак (обліковуються на рахунку 24).

Спільним для всіх цих затрат є ведення аналітичного обліку в розрізі:

Підрозділів;

Статей витрат:

o довідник «Статті витрат» відповідає за класифікацію витрат за

економічними елементами (реквізит «Вид витрат»). Крім того за

допомогою статей витрат загальновиробничі витрати можна ділити на

постійні і змінні.

o аналітика в розрізі статей витрат є оборотною, тобто накопичення витрат

відбувається в розрізі статей витрат, а при розрахунку фактичної

собівартості, на продукцію відносяться всі статті, по яких відображено

накопичення витрат.

Важливим принципом обліку прямих виробничих витрат і затрат на брак (рах. 23 і 24) є

ведення аналітичного обліку в розрізі номенклатурних груп:

Облік прямих витрат (незавершеного виробництва) не деталізується до об’єктів

випуску (продукції, послуг), а ведеться в розрізі номенклатурних груп:

o це дає можливість накопичувати витрати більш адресно, так як в

номенклатурні групи об’єднують однотипну за складом витрат продукцію;

o ведення аналітичного обліку витрат на виробництво з використанням

довідника «Номенклатурні групи» має ще одне значення: саме в цьому

довіднику задається податкове призначення для виготовлюваної продукції.

Ведення аналітичного обліку прямих виробничих витрат в розрізі

номенклатурних груп є обов’язковим.

89