Page 80 - 4677

P. 80

здійснюється документом «Надходження товарів і послуг» з Операцією «Об'єкти

будівництва».

Вартість устаткування, що вимагає монтажу, повинна бути віднесена на об'єкт

будівництва. Для цього використовується документ «Передача устаткування в монтаж»

(меню «ОЗ» — «Передача устаткування в монтаж»).

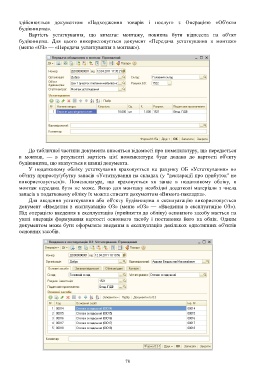

До табличної частини документа вносяться відомості про номенклатуру, що передається

в монтаж, — в результаті вартість цієї номенклатури буде додана до вартості об'єкту

будівництва, що вказується в шапці документа.

У податковому обліку устаткування враховується на рахунку ОБ «Устаткування» по

об'єкту приросту/убутку запасів «Устаткування на складах (у "декларації про прибуток" не

використовується)». Номенклатура, що враховується як запас в податковому обліку, в

монтаж передана бути не може. Якщо для монтажу необхідні додаткові матеріали з числа

запасів в податковому обліку їх можна списати документом «Вимога-накладна».

Для введення устаткування або об'єкту будівництва в експлуатацію використовується

документ «Введення в експлуатацію ОЗ» (меню «ОЗ» — «Введення в експлуатацію ОЗ»).

Під операцією введення в експлуатацію (прийняття до обліку) основного засобу мається на

увазі операція формування вартості основного засобу і постановка його на облік. Одним

документом може бути оформлене введення в експлуатацію декількох однотипних об'єктів

основних засобів.

78