Page 97 - 4676

P. 97

Протягом місяця продукція (напівфабрикати) оприбутковується на склад в планових

цінах.

В документі «Звіт виробництва за зміну» обов’язково повинна бути вказана

планова ціна. Нульове значення планової ціни (попередньої собівартості) робить

неможливим в подальшому розрахунок фактичної собівартості.

Фактична вартість випущеної продукції розраховується при проведенні документа

«Закриття місяця» регламентною операцією «Розрахунок і коригування собівартості

продукції (послуг)».

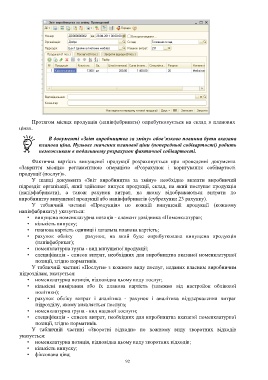

У шапці документа «Звіт виробництва за зміну» необхідно вказати виробничий

підрозділ організації, який здійснює випуск продукції, склад, на який поступає продукція

(напівфабрикати), а також рахунок витрат, на якому відображаються витрати по

виробництву випущеної продукції або напівфабрикатів (субрахунки 23 рахунку).

У табличній частині «Продукція» по кожній випущеній продукції (кожному

напівфабрикату) указується:

• випущена номенклатурна позиція - елемент довідника «Номенклатура»;

• кількість випуску;

• планова вартість одиниці і загальна планова вартість;

• рахунок обліку — рахунок, на який буде оприбуткована випущена продукція

(напівфабрикат);

• номенклатурна група - вид випущеної продукції;

• специфікація - список витрат, необхідних для виробництва вказаної номенклатурної

позиції, згідно нормативів.

У табличній частині «Послуги» з кожного виду послуг, наданих власним виробничим

підрозділам, вказується:

• номенклатурна позиція, відповідна цьому виду послуг;

• кількісні вимірники або їх планова вартість (залежно від настройок облікової

політики);

• рахунок обліку витрат і аналітика - рахунок і аналітика віддзеркалення витрат

підрозділу, якому виявляється послуга;

• номенклатурна група - вид наданої послуги;

• специфікація - список витрат, необхідних для виробництва вказаної номенклатурної

позиції, згідно нормативів.

У табличній частині «Зворотні відходи» по кожному виду зворотних відходів

указується:

• номенклатурна позиція, відповідна цьому виду зворотних відходів;

• кількість випуску;

• фіксована ціна;

92