Page 95 - 4676

P. 95

В номенклатурну групу рекомендується об’єднувати продукцію, що має однакову

структуру собівартості і з точки зору податкового обліку відноситься до одного виду

діяльності.

Для автоматичного відслідковування нецільового використання загальновиробничих

витрат в податковому обліку, аналітичний бухгалтерський облік загальновиробничих витрат

ведеться ще й в розрізі «Податкових призначень» (третій вид субконто по рахунку 91)

Прямі витрати, пов’язані з виробництвом продукції або внутрішніх послуг

слід накопичувати тільки по тих підрозділах і номенклатурних групах, по яких в

майбутньому буде відображено випуск. Прямі витрати пов’язані з наданням

послуг іншим організаціям слід накопичувати по тій номенклатурній групі до

якої відносяться ці послуги. При накопиченні загальновиробничих витрат слід

вказувати тільки ті підрозділи в яких відображено випуск або накопичені прямі

витрати (в залежності від вибраного методу розподілу загальновиробничих

витрат).

Надходження і передача матеріалів у виробництво

Надходження на склад матеріалів і покупних напівфабрикатів, призначених для

виробництва, відображається документами: «Надходження товарів і послуг» (меню

«Покупка» — «Надходження товарів і послуг») і «Авансовий звіт» (меню «Каса» —

«Авансовий звіт»). Надходження матеріалів відображається аналогічно надходженню

товарів.

Матеріали, що поступили, указуються в документах на закладці «Товари». Як рахунок

обліку матеріалів вказується субрахунок рахунку 20 «Виробничі запаси».

Для аналітичного обліку матеріалів і напівфабрикатів використовується довідник

«Номенклатура».

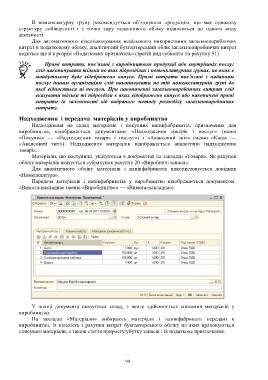

Передача матеріалів і напівфабрикатів у виробництво відображається документом

«Вимога-накладна» (меню «Виробництво» — «Вимога-накладна»).

У шапці документа вказується склад, з якого здійснюється списання матеріалів у

виробництво.

На закладці «Матеріали» вибирають матеріали і напівфабрикати передані в

виробництво, їх кількість і рахунки витрат бухгалтерського обліку на яких враховуються

списувані матеріали, а також стаття приросту/убутку запасів і їх податкове призначення.

90