Page 147 - 4676

P. 147

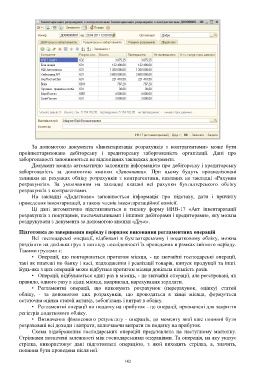

За допомогою документа «Інвентаризація розрахунків з контрагентами» може бути

проінвентаризовано дебіторську і кредиторську заборгованість організації. Дані про

заборгованості заповнюються на відповідних закладках документа.

Документ можна автоматично заповнити інформацією про дебіторську і кредиторську

заборгованість за допомогою кнопки «Заповнити». При цьому будуть проаналізовані

залишки на рахунках обліку розрахунків з контрагентами, вказаних на закладці «Рахунки

розрахунків». За умовчанням на закладці вказані всі рахунки бухгалтерського обліку

розрахунків з контрагентами.

На закладці «Додатково» заповнюється інформація про підставу, дати і причину

проведення інвентаризації, а також членів інвентаризаційної комісії.

Ці дані автоматично підставляються в типову форму ИНВ-17 «Акт інвентаризації

розрахунків з покупцями, постачальниками і іншими дебіторами і кредиторами», яку можна

роздрукувати з документа за допомогою кнопки «Друк».

Підготовка до завершення періоду і порядок виконання регламентних операцій

Всі господарські операції, відбивані в бухгалтерському і податковому обліку, можна

розділити на декілька груп з погляду послідовності їх проведення в рамках звітного періоду.

Такими групами є:

• Операції, що повторюються протягом місяця, - це звичайні господарські операції,

такі як платежі по банку і касі, надходження і реалізації товарів, випуск продукції та інші.

Будь-яка з цих операцій може відбутися протягом місяця довільна кількість разів.

• Операції, відбуваються один раз в місяць, - це звичайні операції, але реєстровані, як

правило, одного разу в кінці місяця, наприклад, нарахування зарплати.

• Регламентні операції, що виконують розрахунок (перерахунок, оцінку) статей

обліку, - за допомогою цих розрахунків, що проводяться в кінці місяця, формується

остаточна оцінка статей активів, зобов'язань і витрат в обліку.

• Регламентні операції по податку на прибуток - це операції, призначені для закриття

регістрів податкового обліку.

• Визначення фінансового результату - операція, до моменту якої вже повинні бути

розраховані всі доходи і витрати, включаючи витрати по податку на прибуток.

Схема відображення господарських операцій представлена на наступному малюнку.

Стрілками позначені залежності між господарськими операціями. Та операція, на яку указує

стрілка, використовує дані підготовлені операцією, з якої виходить стрілка, а, значить,

повинна бути проведена після неї.

142