Page 144 - 4676

P. 144

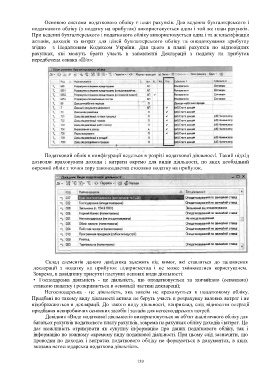

Основою системи податкового обліку є план рахунків. Для ведення бухгалтерського і

податкового обліку (з податку на прибуток) використовується один і той же план рахунків.

При веденні бухгалтерського і податкового обліку використовується одна і та ж класифікація

активів, доходів та витрат для цілей бухгалтерського обліку та оподаткування прибутку

згідно з Податковим Кодексом України. Для цього в плані рахунків по відповідних

рахунках, які можуть брати участь в заповненні Декларації з податку на прибуток

передбачена ознака «П/о»:

Податковий облік в конфігурації ведеться в розрізі податкової діяльності. Такий підхід

дозволяє враховувати доходи і витрати окремо для видів діяльності, по яких необхідний

окремий облік з точки зору законодавства стосовно податку на прибуток.

Склад елементів даного довідника залежить від вимог, які ставляться до заповнення

декларації з податку на прибуток підприємства і не може змінюватися користувачем.

Зокрема, в довіднику присутні наступні основні види діяльності:

• Господарська діяльність - це діяльність, що оподатковується за звичайною (основною)

ставкою податку і розкривається в основній частині декларації;

Негосподарська - це діяльність, яка зовсім не враховується в податковому обліку.

Придбані по такому виду діяльності активи не беруть участь в розрахунку валових витрат і не

відображаються в декларації. До такого виду діяльності, наприклад, слід відносити операції

придбання невиробничих основних засобів і запасів для негосподарських потреб.

Довідник «Види податкової діяльності» використовується як об'єкт аналітичного обліку для

багатьох рахунків податкового плану рахунків, зокрема на рахунках обліку доходів і витрат. Це

дає можливість отримувати як сукупну інформацію про даних податкового обліку, так і

інформацію по кожному окремому виду податкової діяльності. При цьому слід зазначити, що

проводки по доходах і витратах податкового обліку не формуються в документах, в яких

вказана негосподарська податкова діяльність.

139