Page 135 - 4676

P. 135

У конфігурації реалізовано дві методики визначення податкової бази протягом

податкового періоду:

• Розрахунок у момент проведення господарської операції

• Складний податковий облік

Методика визначення податкової бази вказується для кожного договору з

контрагентом.

Якщо у формі договору прапорець «Складний облік ПДВ і НП» не встановлений -

використовується розрахунок у момент проведення господарської операції.

Складний податковий облік: відстрочений облік «першої» події

Опишемо докладніше методику складного податкового обліку.

За даною методикою, незалежно від вибраного в договорі взаєморозрахунків моменту

визначення податкової бази протягом податкового періоду облік ПДВ відображається «по

відвантаженню». Такий підхід дозволяє вести облік ПДВ незалежно від послідовності

поточних взаєморозрахунків з контрагентами. Проте, у випадках, коли в договорах

взаєморозрахунків вказані інші способи визначення бази оподаткування, користувачеві

надається можливість оформлення податкових документів на підставі оплат.

В кінці облікового періоду регламентним документом «Реєстрація авансів у

податковому обліку» для обліку ПДВ вносяться коригування, що дозволяють привести облік

у відповідність з вибраним в договорі методом нарахування ПДВ.

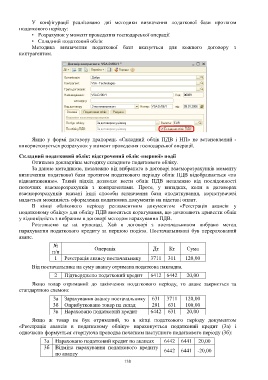

Розглянемо це на прикладі. Хай в договорі з постачальником вибрано метод

нарахування податкового кредиту за першою подією. Постачальникові був перерахований

аванс.

№

п/п Операція Дт Кт Сума

1 Реєстрація авансу постачальнику 3711 311 120,00

Від постачальника на суму авансу отримана податкова накладна.

2 Підтверджено податковий кредит 6412 6442 20,00

Якщо товар отриманий до закінчення податкового періоду, то аванс закриється за

стандартною схемою:

3а Зарахування авансу постачальнику 631 3711 120,00

3б Оприбутковано товар на склад 281 631 100,00

3в Нараховано податковий кредит 6442 631 20,00

Якщо ж товар не був отриманий, то в кінці податкового періоду документом

«Реєстрація авансів в податковому обліку» нараховується податковий кредит (3а) і

одночасно формується сторнуюча проводка початком наступного податкового періоду (3б):

3а Нараховано податковий кредит по авансах 6442 6441 20,00

3б Відміна нарахування податкового кредиту 6442 6441 -20,00

по авансу

130