Page 79 - 4665

P. 79

продукт за договором на обслуговування або ексклюзивно за

бажанням туриста без договору.

Незалежно від форми розрахунків (передплата чи після-

сплата), сума отриманої оплати за турпродукт чи окремі по-

слуги утворює валовий доход туристичного підприємства.

Головним, а часто єдиним джерелом одержання доходів

від туристичної діяльності, є виручка від реалізації туристич-

них послуг.

Використовуючи обґрунтовану цінову і продуктову по-

літику, туристичний оператор може підвищити доходи завдя-

ки збільшенню кількості обслужених туристів, тривалості їх-

нього подорожування та підвищення якості послуг.

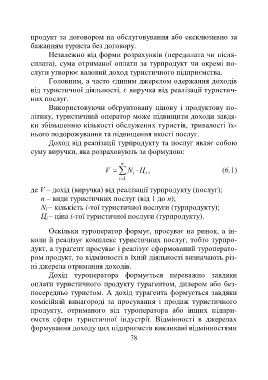

Доход від реалізації турпродукту та послуг являє собою

суму виручки, яка розраховують за формулою:

n

V N Ц , (6.1)

i

i

i1

де V – дохід (виручка) від реалізації турпродукту (послуг);

п – види туристичних послуг (від 1 до n);

N i – кількість і-тої туристичної послуги (турпродукту);

Ц і – ціна і-тої туристичної послуги (турпродукту).

Оскільки туроператор формує, просуває на ринок, а ін-

коли й реалізує комплекс туристичних послуг, тобто турпро-

дукт, а турагент просуває і реалізує сформований туроперато-

ром продукт, то відмінності в їхній діяльності визначають різ-

ні джерела отримання доходів.

Дохід туроператора формується переважно завдяки

оплати туристичного продукту турагентом, дилером або без-

посередньо туристом. А дохід турагента формується завдяки

комісійній винагороді за просування і продаж туристичного

продукту, отриманого від туроператора або інших підпри-

ємств сфери туристичної індустрії. Відмінності в джерелах

формування доходу цих підприємств викликані відмінностями

78