Page 52 - 4665

P. 52

Аналіз обсягів діяльності туристичного підприємства

проводиться щомісяця, щокварталу, кожне півріччя, щороку.

У процесі його здійснення фактичні дані порівнюють з плано-

вими, за попередні періоди, розраховують процент виконання

плану з прибутку, абсолютне відхилення від плану, темп рос-

ту і приросту за проміжок часу, що аналізується, абсолютне

значення 1 % приросту.

Основним вартісним показником для оцінки роботи ту-

ристичного підприємства є обсяг виручки від реалізації про-

дукції послуг, туристичних продуктів. Наведемо приклад ана-

лізу динаміки обсягів доходу (виручки) від реалізації продук-

ції та послуг з використанням розрахунку базових і ланцюго-

вих темпів росту та приросту (табл. 4.1).

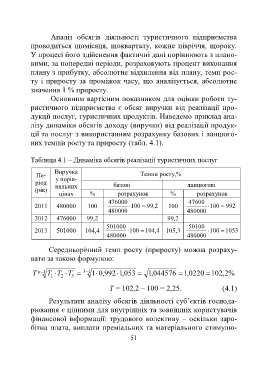

Таблиця 4.1 – Динаміка обсягів реалізації туристичних послуг

Виручка

Пе- Темпи росту,%

у порів-

ріод

няльних базові ланцюгові

(рік)

цінах % розрахунок % розрахунок

476000 47600

2011 480000 100 100 99 2 , 100 100 992

480000 480000

2012 476000 99,2 99,2

501000 50100

2013 501000 104,4 100 104 4 , 105,3 100 1053

480000 480000

Середньорічний темп росту (приросту) можна розраху-

вати за такою формулою:

T n 1 T T T 3 1 1 , 0 992 , 1 053 , 1 044576 , 1 0220 102 2 , %

1 2 3

T = 102,2 – 100 = 2,25. (4.1)

Результати аналізу обсягів діяльності суб’єктів господа-

рювання є цінними для внутрішніх та зовнішніх користувачів

фінансової інформації: трудового колективу – оскільки заро-

бітна плата, виплати преміальних та матеріального стимулю-

51