Page 57 - 4595

P. 57

Методичні вказівки до виконання індивідуального

завдання

Дослідження ефективності фінансового управління на

основі моделі Дюпона

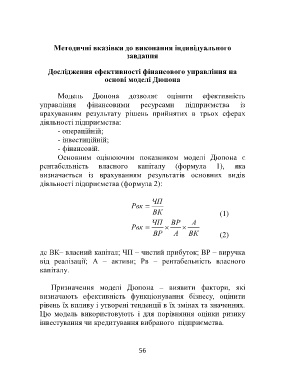

Модель Дюпона дозволяє оцінити ефективність

управління фінансовими ресурсами підприємства із

врахуванням результату рішень прийнятих в трьох сферах

діяльності підприємства:

- операційній;

- інвестиційній;

- фінансовій.

Основним оцінюючим показником моделі Дюпона є

рентабельність власного капіталу (формула 1), яка

визначається із врахуванням результатів основних видів

діяльності підприємства (формула 2):

ЧП

Рвк

ВК (1)

ЧП ВР А

Рвк

ВР А ВК (2)

де ВК– власний капітал; ЧП – чистий прибуток; ВР – виручка

від реалізації; А – активи; Рв – рентабельність власного

капіталу.

Призначення моделі Дюпона – виявити фактори, які

визначають ефективність функціонування бізнесу, оцінити

рівень їх впливу і утворені тенденції в їх змінах та значеннях.

Цю модель використовують і для порівняння оцінки ризику

інвестування чи кредитування вибраного підприємства.

56