Page 22 - 4427

P. 22

сукупним витратам. Цей обсяг продукції ще називають

точкою беззбитковості.

На практиці беззбитковий обсяг виробництва

обчислюється аналітично.

У точці беззбитковості виручка дорівнює сукупним

витратам:

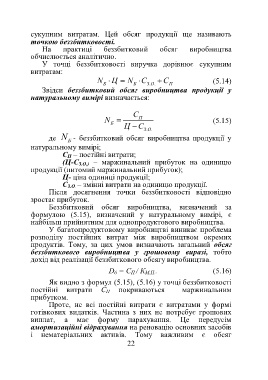

N Ц N С С (5.14)

Б Б З . .О П

Звідси беззбитковий обсяг виробництва продукції у

натуральному вимірі визначається:

С

N П (5.15)

Б

Ц С

З . .О

де N - беззбитковий обсяг виробництва продукції у

Б

натуральному вимірі;

С П – постійні витрати;

(Ц-С З.О.) – маржинальний прибуток на одиницю

продукції (питомий маржинальний прибуток);

Ц- ціна одиниці продукції;

С З.О. – змінні витрати на одиницю продукції.

Після досягнення точки беззбитковості відповідно

зростає прибуток.

Беззбитковий обсяг виробництва, визначений за

формулою (5.15), визначений у натуральному вимірі, є

найбільш прийнятним для однопродуктового виробництва.

У багатопродуктовому виробництві виникає проблема

розподілу постійних витрат між виробництвом окремих

продуктів. Тому, за цих умов визначають загальний обсяг

беззбиткового виробництва у грошовому виразі, тобто

дохід від реалізації беззбиткового обсягу виробництва.

D б = С П / К М.П.. (5.16)

Як видно з формул (5.15), (5.16) у точці беззбитковості

постійні витрати С П покриваються маржинальним

прибутком.

Проте, не всі постійні витрати є витратами у формі

готівкових видатків. Частина з них не потребує грошових

виплат, а має форму нарахування. Це передусім

амортизаційні відрахування на реновацію основних засобів

і нематеріальних активів. Тому важливим є обсяг

22