Page 14 - 4427

P. 14

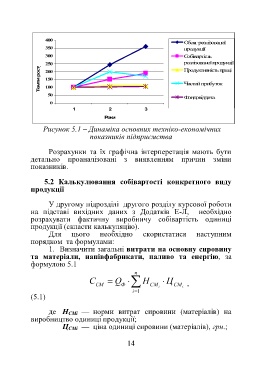

400

Обсяг реалізованої

350 продукції

300 Собівартість

Т е м п и р о с т у , % 200 Продуктивність праці

реалізованої продукції

250

150

Чистий прибуток

100

50

Фондовіддача

0

1 2 3

Роки

Рисунок 5.1 – Динаміка основних техніко-економічних

показників підприємства

Розрахунки та їх графічна інтерперетація мають бути

детально проаналізовані з виявленням причин зміни

показників.

5.2 Калькулювання собівартості конкретного виду

продукції

У другому підрозділі другого розділу курсової роботи

на підставі вихідних даних з Додатків Е-Л, необхідно

розрахувати фактичну виробничу собівартість одиниці

продукції (скласти калькуляцію).

Для цього необхідно скористатися наступним

порядком та формулами:

1. Визначити загальні витрати на основну сировину

та матеріали, напівфабрикати, паливо та енергію, за

формулою 5.1

n

Ф

С СМ Q Н СМ і Ц СМ ,

і

і 1

(5.1)

де Н СМі — норми витрат сировини (матеріалів) на

виробництво одиниці продукції;

Ц СМі — ціна одиниці сировини (матеріалів), грн.;

14