Page 44 - 4425

P. 44

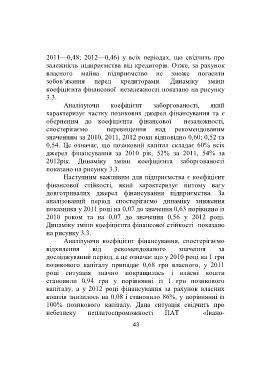

2011—0,48; 2012—0,46) у всіх періодах, що свідчить про

залежність підприємства від кредиторів. Отже, за рахунок

власного майна підприємство не зможе погасити

зобов’язання перед кредиторами. Динаміку зміни

коефіцієнта фінансової незалежності показано на рисунку

3.3.

Аналізуючи коефіцієнт заборгованості, який

характеризує частку позикових джерел фінансування та є

оберненим до коефіцієнта фінансової незалежності,

спостерігаємо перевищення над рекомендованим

значенням за 2010, 2011, 2012 роки відповідно 0,60; 0,52 та

0,54. Це означає, що позиковий капітал складає 60% всіх

джерел фінансування за 2010 рік, 52% за 2011, 54% за

2012рік. Динаміку зміни коефіцієнта заборгованості

показано на рисунку 3.3.

Наступним важливим для підприємства є коефіцієнт

фінансової стійкості, який характеризує питому вагу

довготривалих джерел фінансування підприємства. За

аналізований період спостерігаємо динаміку зниження

показника у 2011 році на 0,07 до значення 0,63 порівняно із

2010 роком та на 0,07 до значення 0,56 у 2012 році.

Динаміку зміни коефіцієнта фінансової стійкості показано

на рисунку 3.3.

Аналізуючи коефіцієнт фінансування, спостерігаємо

відхилення від рекомендованого значення за

досліджуваний період, а це означає що у 2010 році на 1 грн

позикового капіталу припадає 0,68 грн власного, у 2011

році ситуація значно покращилась і власні кошти

становили 0,94 грн у порівнянні із 1 грн позикового

капіталу, а у 2012 році фінансування за рахунок власних

коштів знизилось на 0,08 і становило 86%, у порівнянні із

100% позикового капіталу. Дана ситуація свідчить про

небезпеку неплатоспроможності ПАТ «Івано-

43