Page 39 - 4425

P. 39

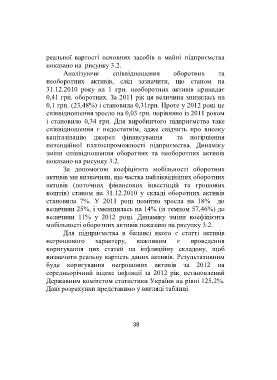

реальної вартості основних засобів в майні підприємства

показано на рисунку 3.2.

Аналізуючи співвідношення оборотних та

необоротних активів, слід зазначити, що станом на

31.12.2010 року на 1 грн. необоротних активів припадає

0,41 грн. оборотних. За 2011 рік ця величина знизилась на

0,1 грн. (23,48%) і становила 0,31грн. Проте у 2012 році це

співвідношення зросло на 0,03 грн. порівняно із 2011 роком

і становило 0,34 грн. Для виробничого підприємства таке

співвідношення є недостатнім, адже свідчить про високу

капіталізацію джерел фінансування та погіршення

потенційної платоспроможності підприємства. Динаміку

зміни співвідношення оборотних та необоротних активів

показано на рисунку 3.2.

За допомогою коефіцієнта мобільності оборотних

активів ми визначили, що частка найліквідніших оборотних

активів (поточних фінансових інвестицій та грошових

коштів) станом на 31.12.2010 у складі оборотних активів

становила 7%. У 2011 році помітно зросла на 18% до

величини 25%, і зменшилась на 14% (із темпом 57,46%) до

величини 11% у 2012 році. Динаміку зміни коефіцієнта

мобільності оборотних активів показано на рисунку 3.2.

Для підприємства в балансі якого є статті активів

негрошового характеру, важливим є проведення

коригування цих статей на інфляційну складову, щоб

визначити реальну вартість даних активів. Результативним

буде коригування негрошових активів за 2012 на

середньорічний індекс інфляції за 2012 рік, встановлений

Державним комітетом статистики України на рівні 125,2%.

Дані розрахунки представимо у вигляді таблиці.

38