Page 23 - 4325

P. 23

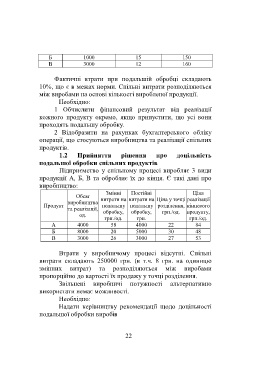

Б 1000 15 150

В 3000 12 160

Фактичні втрати при подальшій обробці складають

10%, що є в межах норми. Спільні витрати розподіляються

між виробами на основі кількості виробленої продукції.

Необхідно:

1 Обчислити фінансовий результат від реалізації

кожного продукту окремо, якщо припустити, що усі вони

проходять подальшу обробку.

2 Відобразити на рахунках бухгалтерського обліку

операції, що стосуються виробництва та реалізації спільних

продуктів.

1.2 Прийняття рішення про доцільність

подальшої обробки спільних продуктів

Підприємство у спільному процесі виробляє 3 види

продукції А, Б, В та обробляє їх до кінця. Є такі дані про

виробництво:

Змінні Постійні Ціна

Обсяг витрати на витрати на Ціна у точці реалізації

виробництва

Продукт подальшу подальшу розділення, кінцевого

та реалізації, обробку, обробку, грн./од. продукту,

од.

грн./од. грн. грн./од.

А 4000 58 4000 22 84

Б 8000 20 5000 30 48

В 3000 26 3000 27 53

Втрати у виробничому процесі відсутні. Спільні

витрати складають 250000 грн. (в т.ч. 8 грн. на одиницю

змінних витрат) та розподіляються між виробами

пропорційно до вартості їх продажу у точці розділення.

Звільнені виробничі потужності альтернативно

використати немає можливості.

Необхідно:

Надати керівництву рекомендації щодо доцільності

подальшої обробки виробів

22