Page 22 - 4325

P. 22

9 У чому полягає сутність та переваги калькулювання

собівартості життєвого циклу?

10 Опишіть сутність та сферу застосування цільового

калькулювання.

11 Опишіть сутність калькулювання для безперервного

вдосконалення.

Рекомендовані джерела:

[1, 507-626; 2, с. 82-94; 4, с. 831-883; 8; 9]

2 ВКАЗІВКИ ДО ПРАКТИЧНИХ ЗАНЯТЬ

Практичне заняття 1,2 (тема 1)

Мета заняття:

- зрозуміти особливості процесу спільного

виробництва;

- навчитись відображати в обліку побічні продукти,

відходи, вторинну сировину, втрати від браку, що

виникають у процесі спільного виробництва;

- навчитись приймати управлінські рішення щодо

доцільності подальшої обробки та прийняття спеціального

замовлення за умов спільного виробництва.

Ключові терміни та поняття:

спільне виробництво, спільні продукти, точка

розділення, спільні витрати, витрати на подальшу обробку,

побічний продукт, відходи, вторинна сировина, втрати від

браку, спеціальне замовлення, релевантна інформація.

Завдання для практичної роботи

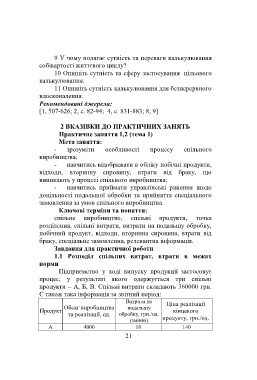

1.1 Розподіл спільних витрат, втрати в межах

норми

Підприємство у ході випуску продукції застосовує

процес, у результаті якого одержується три спільні

продукти – А, Б, В. Спільні витрати складають 360000 грн.

Є також така інформація за звітний період:

Витрати на Ціна реалізації

Обсяг виробництва подальшу

Продукт кінцевого

та реалізації, од. обробку, грн./од.

(змінні) продукту, грн./од.

А 4000 10 140

21