Page 16 - 4180

P. 16

регулятивного капіталу (норматив платоспроможності) відображає здатність

банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями,

що випливають із торговельних, кредитних або інших операцій грошового

характеру. Показник адекватності регулятивного капіталу розраховується за

формулою:

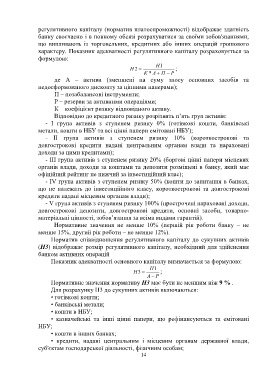

Н1

Н 2 ;

К * А П Р

де А – активи (зменшені на суму зносу основних засобів та

недосформованого дисконту за цінними паперами);

П – позабалансові інструменти;

Р – резерви за активними операціями;

К – коефіцієнт ризику відповідного активу.

Відповідно до кредитного ризику розрізнять п’ять груп активів:

- І група активів з ступенем ризику 0% (готівкові кошти, банківські

метали, кошти в НБУ та всі цінні папери емітовані НБУ);

- ІІ група активів з ступенем ризику 10% (короткострокові та

довгострокові кредити надані центральним органам влади та нараховані

доходи за цими кредитами);

- ІІІ група активів з ступенем ризику 20% (боргові цінні папери місцевих

органів влади, доходи за коштами та депозити розміщені в банку, який має

офіційний рейтинг не нижчий за інвестиційний клас);

- ІV група активів з ступенем ризику 50% (кошти до запитання в банках,

що не належать до інвестиційного класу, короткострокові та довгострокові

кредити надані місцевим органам влади);

- V група активів з ступенем ризику 100% (прострочені нараховані доходи,

довгострокові депозити, довгострокові кредити, основні засоби, товарно-

матеріальні цінності, зобов’язання за всіма видами гарантій).

Нормативне значення не менше 10% (першій рік роботи банку – не

менше 15%, другий рік роботи – не менше 12%).

Норматив співвідношення регулятивного капіталу до сукупних активів

(Н3) відображає розмір регулятивного капіталу, необхідний для здійснення

банком активних операцій

Показник адекватності основного капіталу визначається за формулою:

H1

Н 3 ;

А Р

Нормативне значення нормативу Н3 має бути не меншим ніж 9 % .

Для розрахунку Н3 до сукупних активів включаються:

• готівкові кошти;

• банківські метали;

• кошти в НБУ;

• казначейські та інші цінні папери, що рефінансуються та емітовані

НБУ;

• кошти в інших банках;

• кредити, надані центральним і місцевим органам державної влади,

суб'єктам господарської діяльності, фізичним особам;

14