Page 14 - 4180

P. 14

або які зареєстровані в офшорних зонах;

• нематеріальних активів за вирахуванням суми зносу;

• капітальних вкладень у нематеріальні активи;

• збитків минулих років, що очікують на затвердження;

• збитків поточного року.

Додатковий капітал має менш постійний характер, його розмір

піддається змінам.

Додатковий капітал (капітал II рівня) складається з таких елементів:

• резерви під стандартну заборгованість інших банків;

• резерви під стандартну заборгованість клієнтів за кредитними

операціями банків;

• результати переоцінки статутного капіталу з урахуванням індексу

девальвації чи ревальвації гривні;

• результати переоцінки основних засобів (відображають результати

індексації основних засобів);

• прибуток поточного року;

• субординований борг, що враховується до капіталу (субординований

капітал).

Субординований капітал включає кошти, залучені від юридичних осіб

— резидентів і нерезидентів, як у національній, так і в іноземній валюті на

умовах субординованого боргу.

Субординований борг — це звичайні незабезпечені боргові капітальні

інструменти (складові елементи капіталу), які відповідно до угоди не можуть

бути взяті з банку раніше ніж через п'ять років, а у разі банкрутства чи

ліквідації повертаються інвестору після погашення претензій усіх інших

кредиторів. Сума таких коштів, включених до капіталу, не може

перевищувати 50 % розміру основного капіталу з щорічним зменшенням на

20 % від його первісної вартості протягом п'яти останніх років дії угоди.

Мінімальна сума залучених коштів на умовах субординованого боргу

для врахування цих коштів у розрахунок капіталу банку становить 100 тис.

грн.

Якщо на умовах субординованого боргу кошти залучені строком на 5

років, то сума субординованого боргу включається до капіталу банку з

щорічним зменшенням розміру цих коштів на 20 % від їх первісного розміру

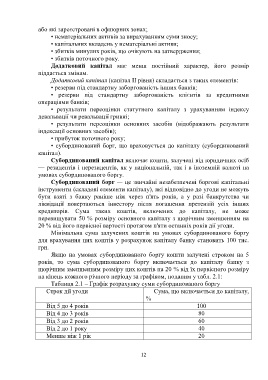

на кінець кожного річного періоду за графіком, поданим у табл. 2.1:

Таблиця 2.1 – Графік розрахунку суми субординованого боргу

Строк дії угоди Сума, що включається до капіталу,

%

Від 5 до 4 років 100

Від 4 до 3 років 80

Від 3 до 2 років 60

Від 2 до 1 року 40

Менше ніж 1 рік 20

12